L’essentiel à retenir : la vigilance face aux sollicitations inattendues et la vérification systématique des coordonnées constituent les meilleurs remparts contre la fraude bancaire. Cette rigueur permet d’éviter des préjudices financiers. En cas d’incident, l’article L133-18 du Code monétaire et financier oblige la banque à rembourser immédiatement les sommes dérobées, tandis que la plateforme Perceval simplifie le signalement officiel.

Constater une opération non autorisée sur son relevé ou recevoir l’appel alarmiste d’un prétendu conseiller cherchant à obtenir des codes confidentiels représente une menace sérieuse pour la sécurité de votre épargne. Nous détaillons dans ce guide les méthodes concrètes pour identifier chaque fraude bancaire, du phishing sophistiqué à l’arnaque au faux RIB, afin de vous permettre de vérifier vous-même la fiabilité de chaque sollicitation reçue. Ce contenu présente les procédures de réaction immédiate pour bloquer vos comptes et précise les règles de remboursement ainsi que les obligations légales imposées aux banques par le Code monétaire et financier.

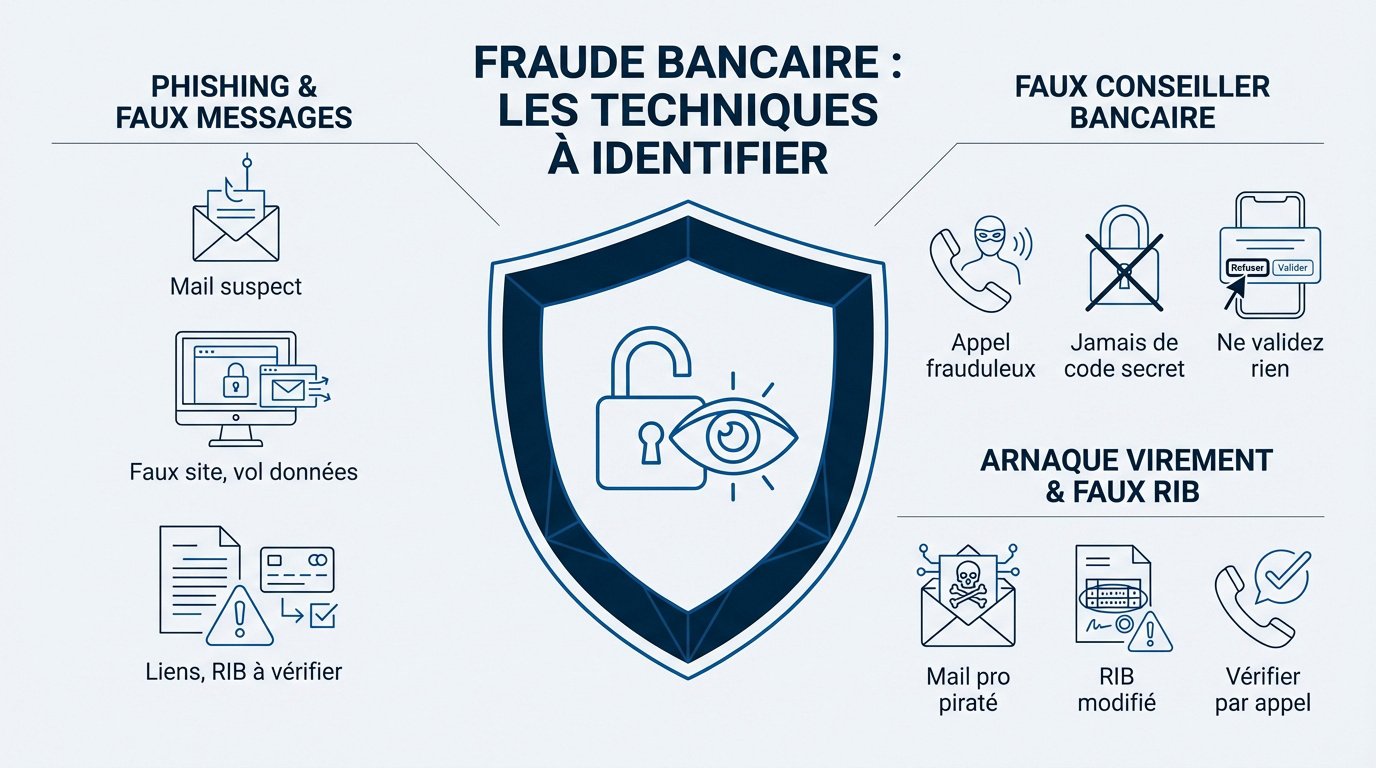

Identifier les principales techniques de fraude bancaire

Après avoir posé le cadre de la vigilance numérique, abordons les méthodes concrètes utilisées par les escrocs pour vider les comptes. Nous suivons les Conseils de l’UFC-Que Choisir pour identifier et réagir face aux fraudes bancaires.

Le phishing et les messages frauduleux

Repérez les fautes et l’urgence dans les messages. Un lien pirate imite votre banque pour voler vos accès confidentiels.

Erreurs de syntaxe

Demandes de RIB

Liens suspects

L’appel du faux conseiller bancaire

L’escroc utilise un ton alarmiste pour obtenir vos codes. Un vrai conseiller ne demande jamais de secret par téléphone.

Ne validez aucune notification durant l’appel. C’est une opération frauduleuse déguisée.

Règle de sécurité

Un vrai conseiller ne demande jamais de code secret, de mot de passe ou de validation de notification à distance lors d’un appel.

Est-ce une tentative de fraude ?

Vous avez reçu un message ou un appel suspect ? Répondez à ces 4 questions pour évaluer le niveau de risque et savoir comment réagir.

L’arnaque au virement et au faux RIB

Les fraudeurs modifient le RIB des factures interceptées par mail. Le virement est alors détourné.

Savoir comment vérifier une factureprotège vos fonds. Appelez toujours le bénéficiaire pour confirmer les coordonnées.

Comment vérifier la fiabilité d’une sollicitation bancaire ?

Comprendre les pièges est un bon début, mais savoir auditer soi-même une demande suspecte est encore plus efficace pour se protéger.

Analyse des liens et des adresses d’expédition

Survolez le lien sans cliquer pour voir l’URL réelle s’afficher. C’est une méthode imparable pour détecter une redirection frauduleuse vers un domaine étranger.

Astuce

Survoler le lien avec la souris pour voir l’URL réelle s’afficher en bas du navigateur avant de cliquer.

Une adresse officielle utilise le domaine exact de la banque. Méfiez-vous des caractères spéciaux ou des chiffres ajoutés dans l’en-tête du message.

Le protocole HTTPS et le cadenas sont des indicateurs essentiels. Consultez notre guide pour vérifier un email frauduleux afin de confirmer l’origine de votre message.

Authentification forte et validation des opérations

La directive DSP2 impose deux facteurs pour sécuriser vos paiements. Cette norme combine généralement un mot de passe connu et une validation sur votre mobile.

Méthode

Fonctionnement

Niveau de sécurité

Recommandation

SMS

Code par message

2/5

Bas

Application bancaire

Validation mobile

4/5

Élevé

Clé physique

Jeton matériel

5/5

Très élevé

Biométrie

Empreinte digitale

4/5

Élevé

Refusez systématiquement toute validation non sollicitée. Les Conseils de l’UFC-Que Choisir pour identifier et réagir face aux fraudes bancaires aident à protéger vos comptes. Votre smartphone reste votre verrou central.

Procédure de réaction immédiate après une fraude

Malgré toutes les précautions, l’erreur est humaine ; voici les gestes de survie financière à adopter si le mal est fait. Nous appliquons ici les Conseils de l’UFC-Que Choisir pour identifier et réagir face aux fraudes bancaires afin de protéger vos droits.

Actions d’urgence

Faire opposition (carte ou virement).

Changer les mots de passe.

Collecter les preuves (captures d’écran).

Signaler sur Perceval.

Contacter sa banque pour le remboursement.

Opposition et blocage des moyens de paiement

Agir dans la minute. Appelez le centre d’opposition ou utilisez votre application pour bloquer votre carte. Chaque seconde compte pour limiter les débits frauduleux sur votre compte.

Sécuriser les accès numériques. Changez vos mots de passe bancaires depuis un appareil sain. Suivez ces recommandations pour un compte bancaire piraté sans attendre. La réactivité protège vos économies.

Collecter les preuves. Ne supprimez pas les mails ou SMS de l’escroc. Prenez des captures d’écran de l’historique des appels pour étayer votre futur dossier de contestation.

Signalement sur les portails officiels de l’État

Utiliser la plateforme Perceval. Ce service gouvernemental permet de signaler une fraude à la carte bancaire sans se déplacer. C’est une démarche rapide et indispensable pour le remboursement.

Étapes Perceval

Connexion via FranceConnect

Saisie des transactions

Téléchargement du récépissé

Transmission à la banque

Comprendre l’utilité légale du signalement. Le récépissé obtenu remplace souvent la plainte physique en commissariat. Il prouve votre bonne foi auprès de votre établissement bancaire pour débloquer les fonds.

Conditions de remboursement et obligations des banques

Une fois l’urgence gérée, il est temps de faire valoir vos droits pour récupérer l’argent dérobé par les fraudeurs.

Cadre légal de la responsabilité bancaire

Le Code monétaire et financier protège les clients. L’article L133-18 oblige la banque à rembourser immédiatement toute opération non autorisée. La charge de la preuve incombe d’ailleurs exclusivement à l’établissement bancaire.

Respectez bien les délais légaux de contestation. Vous disposez de treize mois pour signaler un débit frauduleux. Pourtant, agissez dès la découverte pour éviter des complications administratives ou des blocages inutiles.

Pensez aussi aux pénalités de retard. Si la banque tarde à recréditer votre compte, des intérêts légaux s’ajoutent automatiquement à la somme due. Cette règle constitue une protection forte pour chaque consommateur.

Point clé : Article L133-18

La banque doit rembourser immédiatement. C’est à elle de prouver une négligence grave du client, et non l’inverse.

Recours en cas de refus d’indemnisation

Il faut souvent contrer l’argument de négligence grave. Les banques rejettent parfois la faute sur l’usager. Pourtant, être piégé par un phishing sophistiqué ne constitue pas systématiquement une faute caractérisée.

Vous pouvez saisir le médiateur bancaire. Si le service client refuse votre demande, ce tiers indépendant tranche le litige gratuitement. C’est une étape obligatoire avant d’envisager une action en justice formelle.

Appuyez-vous sur les associations. Les Conseils de l’UFC-Que Choisir pour identifier et réagir face aux fraudes bancaires aident les victimes à monter des dossiers juridiques très solides.

La maîtrise des techniques de vérification et le signalement rapide des anomalies constituent les piliers essentiels de la sécurité. En adoptant ces réflexes de conformité, nous limitons l’exposition à la fraude bancaire et facilitons les remboursements légaux. Une vigilance immédiate assure la protection durable de votre patrimoine financier.

FAQ

Comment reconnaître un e-mail ou un SMS de phishing ?

Nous conseillons de vérifier attentivement l’adresse de l’expéditeur et la cohérence du message. Les fautes de syntaxe et les demandes urgentes de RIB sont des signes d’alerte majeurs.

Il est important de survoler les liens avec votre souris pour voir l’adresse réelle s’afficher. Un site sécurisé doit impérativement utiliser le protocole HTTPS et présenter un cadenas de sécurité dans le navigateur.

Que faire si un prétendu conseiller bancaire demande un code secret ?

Il faut impérativement raccrocher car un véritable conseiller ne demande jamais de code de validation. Cette règle de sécurité permet d’éviter les validations d’opérations frauduleuses réalisées à distance.

Nous recommandons de contacter directement votre agence en utilisant votre numéro de téléphone habituel. Ne validez jamais une notification sur votre application mobile durant un appel entrant que vous n’avez pas sollicité.

Quelles sont les démarches immédiates après le constat d’une fraude ?

La première action consiste à faire opposition sur votre carte bancaire via votre application ou le centre dédié. Cette étape est cruciale pour bloquer immédiatement les tentatives de débits supplémentaires sur votre compte.

Nous préconisons également de changer vos identifiants de connexion depuis un appareil sécurisé. Conservez systématiquement les preuves comme les captures d’écran des messages frauduleux pour étayer votre futur dossier de contestation.

La banque doit-elle rembourser les sommes dérobées lors d’une fraude ?

Le Code monétaire et financier impose à la banque de rembourser immédiatement toute opération non autorisée. L’établissement doit normalement recréditer votre compte au plus tard le jour ouvrable suivant votre signalement officiel.

Si la banque invoque une négligence grave pour refuser l’indemnisation, elle doit impérativement en apporter la preuve. En cas de litige persistant, nous conseillons de saisir le médiateur bancaire ou une association de consommateurs.

Comment utiliser la plateforme Perceval pour signaler une escroquerie ?

Le service Perceval permet de déclarer une fraude à la carte bancaire directement en ligne via FranceConnect. Cette démarche administrative simplifiée remplace souvent le dépôt de plainte physique en commissariat ou en gendarmerie.

Après le signalement, vous recevrez un récépissé officiel à transmettre à votre établissement bancaire. Ce document permet de justifier votre situation et facilite grandement le processus de remboursement.

Diplômé en droit et fort de 25 ans d'expérience en finance et immobilier, Nicolas Magne est un expert reconnu. Son approche rigoureuse et sa vision stratégique lui permettent d'éclairer ses clients sur des sujets complexes. Il partage régulièrement son expertise sur son blog et les réseaux sociaux.