L’essentiel à retenir : la détection précoce d’une intrusion repose sur une surveillance quotidienne des flux et des accès numériques. Réagir sous 24 heures par une mise en opposition immédiate permet de stopper l’hémorragie financière et de garantir le respect des obligations de vigilance nécessaires au remboursement. Un simple micro-paiement de quelques centimes constitue souvent le premier signal d’alerte critique.

Avez-vous constaté un prélèvement inconnu ou reçu une notification de sécurité inquiétante laissant craindre que votre compte bancaire piraté ne soit déjà exploité par des fraudeurs anonymes ? Nous vous présentons ici une procédure technique pour détecter les signes d’alerte, vérifier l’intégrité de vos coordonnées de contact et reprendre le contrôle total de votre espace client numérique. En appliquant ces recommandations pragmatiques, vous saurez comment isoler les transactions frauduleuses et constituer un dossier de preuve solide afin de garantir vos droits légitimes au remboursement bancaire rapide, complet et intégral.

- Compte bancaire piraté : identifier les signes d’alerte

- Pourquoi vérifier régulièrement ses mouvements financiers ?

- 3 étapes pour contrôler la sécurité de ses accès numériques

- Éléments à vérifier pour constituer un dossier de preuve

- Éviter les erreurs classiques lors d’une suspicion de fraude

Compte bancaire piraté : identifier les signes d’alerte

Après avoir planté le décor sur l’urgence de la situation, voyons comment détecter concrètement l’intrusion.

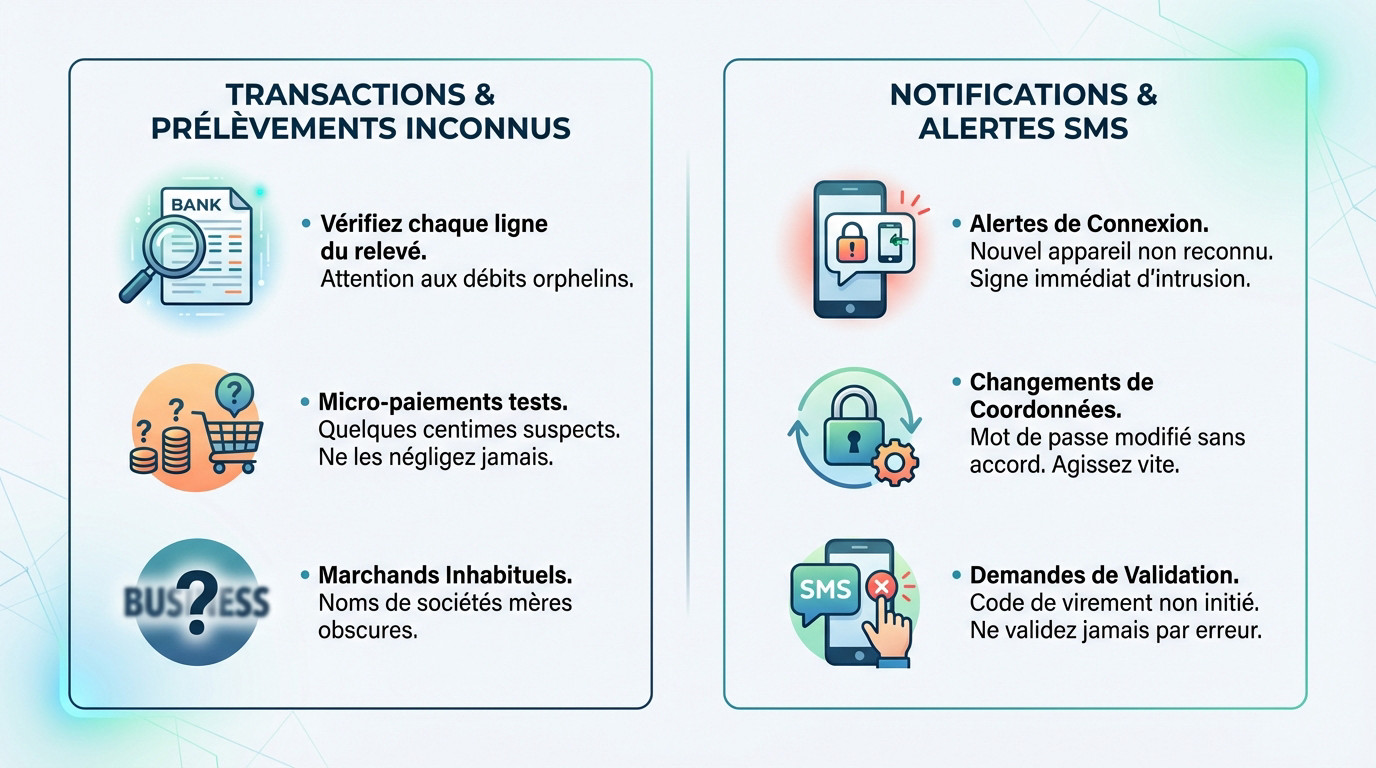

Repérer les transactions et prélèvements inconnus

Pointer chaque ligne de votre relevé bancaire demeure la base. Nous devons traquer les débits orphelins sans justificatif. La vigilance commence par cet examen visuel régulier des flux sortants. Un compte bancaire piraté se trahit souvent par ces anomalies discrètes.

Surveillez attentivement les micro-paiements tests. Les fraudeurs retirent souvent quelques centimes pour vérifier la validité d’une carte. Ne négligez jamais ces petites sommes suspectes sur vos comptes.

Identifiez les noms de marchands inhabituels. Certains prestataires utilisent des noms de sociétés mères obscurs sur les relevés.

Analyser les notifications de sécurité et alertes SMS

Surveillez les messages de connexion. Une alerte signalant un nouvel appareil doit vous alerter immédiatement. C’est souvent le premier signe d’un piratage informatique réussi.

Vérifiez les changements de coordonnées. Un mot de passe modifié sans votre accord explicite prouve une compromission réelle. Agissez vite dans ce cas de figure précis.

Inspectez les demandes de validation. Recevoir un code de virement non initié constitue un signal critique. Ne validez jamais rien par erreur ou sous la pression.

Pourquoi vérifier régulièrement ses mouvements financiers ?

Identifier les signes est une chose, mais comprendre l’enjeu de cette surveillance systématique permet de mieux se protéger.

Limiter les préjudices financiers par une réaction rapide

Réduire le délai de réaction est vital. Plus vite vous mettez en opposition et moins le fraudeur peut agir. La rapidité reste votre meilleure arme financière.

Il faut bloquer le vidage du compte. Les pirates tentent souvent de vider les fonds en quelques minutes. Une alerte précoce stoppe net cette hémorragie.

Une carte bloquée rend les données volées inutilisables pour le criminel. Cela empêche l’usage prolongé des moyens de paiement par le pirate.

Respecter les obligations de vigilance du titulaire

Vous devez justifier d’un comportement responsable. La banque observe votre réactivité face au problème. Un client vigilant obtient plus facilement gain de cause lors du litige.

Cela permet d’éviter l’accusation de négligence grave. Si vous tardez trop, l’établissement peut refuser le remboursement. Documentez toujours votre surveillance active des flux monétaires.

Pratiquez une vérification de fiabilité des sites marchands. Cette habitude réduit drastiquement les risques de vol de données bancaires.

3 étapes pour contrôler la sécurité de ses accès numériques

Au-delà des chiffres, la sécurité de votre compte dépend directement de la solidité de vos accès numériques.

Vérifier l’historique des connexions à l’espace client

Consulter la liste des adresses IP. Votre espace client enregistre chaque accès. Vérifiez si des connexions proviennent de zones géographiques inconnues. Un compte bancaire piraté laisse souvent des traces numériques.

Détecter les sessions actives. Si une session est ouverte ailleurs, fermez-la immédiatement. C’est une porte ouverte pour les pirates en temps réel. Cette action coupe court à toute intrusion active.

Valider la date du dernier accès. Comparez l’heure affichée avec vos propres connexions passées. Toute différence est suspecte. Soyez vigilant sur les minutes précises.

Examiner la liste des bénéficiaires de virements

Contrôler les nouveaux IBAN. Les fraudeurs ajoutent leurs propres comptes pour transférer l’argent. Un bénéficiaire inconnu est un signe de piratage avéré. C’est une méthode classique pour vider les soldes.

Appliquez ces mesures de contrôle pour sécuriser vos fonds et bloquer les transferts illégitimes dès maintenant sur votre interface :

- Vérifier les délais d’ajout

- Identifier les noms suspects

- Supprimer tout compte douteux

- Alerter le conseiller

Agissez sans attendre. Supprimez tout RIB que vous ne reconnaissez pas formellement. C’est votre protection.

Valider la conformité des coordonnées de contact

Vérifier la validité du numéro de téléphone. Les pirates modifient souvent le mobile de secours pour intercepter les codes. Contrôlez bien ce paramètre vital. L’authentification forte en dépend.

Vérifier l’adresse e-mail. Les alertes de sécurité doivent arriver sur votre boîte personnelle. Une redirection frauduleuse masquerait l’activité criminelle en cours. Les fraudeurs cherchent toujours à agir dans l’ombre.

Confirmer l’adresse postale. C’est déterminant pour l’envoi de nouveaux moyens de paiement après une mise en opposition. Un détail souvent négligé.

Éléments à vérifier pour constituer un dossier de preuve

Une fois l’alerte donnée, il faut bétonner votre dossier pour obtenir le remboursement.

Archiver les relevés de compte et captures d’écran

Extraire les preuves numériques reste une priorité absolue. Faites des captures d’écran des opérations litigieuses sur votre application bancaire. Ces images servent de preuves irréfutables lors de vos futures démarches.

Documenter les messages d’erreur est fondamental. Si vous avez reçu des SMS de phishing, ne les supprimez surtout pas. Ils expliquent souvent comment l’attaque a débuté techniquement.

Conserver les échanges initiaux est vital. Gardez trace de chaque appel ou mail envoyé au service client bancaire.

Préparer le dépôt de plainte ou le signalement

Organiser vos démarches administratives permet de gagner un temps précieux. Voici les options disponibles pour signaler la fraude. Sélectionnez la procédure adaptée à votre situation actuelle. Préparez tous vos documents avant de commencer.

| Type de démarche | Objectif | Destinataire | Document requis |

|---|---|---|---|

| Signalement Perceval | Remboursement | Autorités (en ligne) | Numéro d’opposition |

| Plainte | Poursuites | Police / Gendarmerie | Relevés bancaires |

Distinguer le signalement de la plainte simplifie la procédure. Le signalement administratif informe les autorités sans forcément lancer de poursuites.

Fournir les éléments techniques aide les enquêteurs. Mentionnez tout détournement de ligne mobile si votre opérateur a été compromis.

Éviter les erreurs classiques lors d’une suspicion de fraude

Dans la panique, on peut commettre des erreurs qui coûtent cher. Voici comment garder la tête froide.

Distinguer les libellés commerciaux des fraudes réelles

Identifier les sociétés mères est fondamental pour repérer un compte bancaire piraté. Parfois le nom sur le relevé diffère de l’enseigne du magasin. Vérifiez sur internet avant de s’inquiéter.

Vérifier les abonnements oubliés évite des confusions. Un prélèvement automatique peut ressembler à une fraude. Pensez aux essais gratuits devenant payants après un mois d’utilisation.

Rechercher les frais bancaires est utile. Des commissions trimestrielles surprennent lors d’une lecture rapide.

Agir sans délai pour préserver ses droits au remboursement

Respecter les délais légaux protège vos finances. Nous disposons de treize mois pour contester une opération en zone SEPA. Mais agir sous 24h reste vivement conseillé.

La vérification des avis évite les arnaques. Analyser les commentaires clients protège contre les sites malveillants. C’est une barrière contre le vol de données.

Contester par écrit valide la procédure. Un mail ou un courrier recommandé confirme officiellement votre démarche.

La sécurité bancaire repose sur une vigilance constante. Nous vous conseillons de surveiller quotidiennement vos flux financiers et de réagir immédiatement en cas d’anomalie. En adoptant ces réflexes préventifs et en sécurisant vos accès numériques, vous protégez efficacement votre patrimoine contre les tentatives de fraude de plus en plus sophistiquées.

FAQ

Comment identifier une transaction frauduleuse sur mon relevé de compte ?

Nous vous recommandons d’examiner avec précision chaque ligne de vos extraits bancaires de manière hebdomadaire. Une attention particulière doit être portée aux débits orphelins ou aux mouvements dont vous ne reconnaissez pas l’origine, car la vigilance commence par un contrôle visuel systématique de vos flux financiers.

Pourquoi faut-il surveiller les micro-paiements de quelques centimes ?

Les cybercriminels réalisent souvent des transactions tests de très faible montant pour valider la fonctionnalité et la validité de votre carte bancaire. Si vous observez un retrait inhabituel, même dérisoire, nous vous conseillons de contacter immédiatement votre établissement pour prévenir un détournement de fonds plus important.

Quelle est la procédure à suivre après une alerte de connexion suspecte ?

Une notification par SMS ou e-mail signalant un nouvel appareil ou une localisation inhabituelle constitue un signal d’alarme majeur. Vous devez modifier vos identifiants de connexion sans délai et vérifier qu’aucune session active ne reste ouverte sur d’autres terminaux afin de sécuriser votre accès numérique.

Peut-on obtenir l’historique des adresses IP s’étant connectées à l’espace client ?

Conformément à la loi Informatique et Libertés, vous disposez d’un droit d’accès aux données personnelles, incluant les logs de connexion. Nous vous invitons à solliciter formellement votre banque pour obtenir ces informations techniques, car elles permettent d’identifier formellement une intrusion par un tiers.

Comment s’assurer qu’aucun RIB frauduleux n’a été ajouté à la liste des bénéficiaires ?

Nous vous préconisons de consulter régulièrement la liste des nouveaux IBAN enregistrés dans votre espace de gestion. La présence d’un bénéficiaire inconnu est une preuve de compromission avérée, nécessitant la suppression immédiate du compte tiers et un signalement urgent auprès de votre conseiller bancaire.

Quels sont les délais légaux pour contester une opération bancaire non autorisée ?

Pour un prélèvement non autorisé effectué en zone SEPA, vous disposez d’un délai légal de 13 mois pour contester l’opération. Toutefois, nous vous conseillons vivement d’agir sous 24 heures pour respecter vos obligations de vigilance et faciliter le remboursement intégral.

Pourquoi certains noms de commerçants sur mon relevé me paraissent-ils suspects ?

Il arrive fréquemment que le libellé affiché sur votre relevé corresponde à une société mère plutôt qu’à l’enseigne commerciale du magasin. Avant de conclure à un piratage, nous vous suggérons d’effectuer une recherche sur internet pour vérifier la correspondance entre le nom du marchand et vos derniers achats ou abonnements.

Quels sont les signes d’un détournement de ligne mobile lié au piratage bancaire ?

Une perte soudaine de réseau ou l’impossibilité d’émettre des appels peut indiquer un SIM swapping. Dans ce cas, nous vous alertons sur le fait que le fraudeur tente d’intercepter vos codes de sécurité par SMS pour valider des transactions bancaires frauduleuses en votre nom.