L’essentiel à retenir : La vérification de l’assurance décennale doit impérativement précéder le début des travaux. Ce contrôle garantit la couverture des dommages structurels pendant dix ans. Au-delà de la simple possession de l’attestation, contacter directement la compagnie d’assurance reste la seule méthode fiable pour éviter de supporter seul le coût de réparations majeures en cas de sinistre futur.

Savoir vérifier assurance décennale permet d’éviter de financer soi-même la reprise de désordres graves après la réception des travaux. Cette validation administrative vise à confirmer l’authenticité de l’attestation fournie par l’artisan avant tout engagement financier. Nous présentons la méthode rigoureuse pour contrôler les garanties du contrat et sécuriser votre projet de construction.

- Pourquoi vérifier l’assurance décennale d’un artisan ?

- L’attestation d’assurance : le document clé à exiger

- Analyser l’attestation décennale : la check-list des points de contrôle

- Les méthodes pour confirmer l’authenticité de l’assurance

- Erreurs à éviter et situations particulières

Pourquoi vérifier l’assurance décennale d’un artisan ?

Une obligation légale, pas une option

La garantie décennale constitue une obligation stricte pour tout constructeur depuis la loi Spinetta de 1978. L’artisan doit impérativement souscrire ce contrat avant l’ouverture du chantier. Sa responsabilité reste engagée sur une durée de dix ans après la réception des travaux.

La loi Macron de 2015 a renforcé ce dispositif de protection. Le professionnel doit désormais joindre son attestation d’assurance à chaque devis et facture. C’est un droit absolu pour le client.

L’absence de ce document administratif représente un signal d’alerte immédiat. Cela remet en cause le sérieux et le professionnalisme de l’intervenant sollicité.

Les risques financiers en cas de malfaçon

Cette assurance couvre les dommages compromettant la solidité de l’ouvrage ou le rendant impropre à sa destination. Concrètement, elle prend en charge des désordres lourds comme des fissures importantes sur les murs porteurs ou un défaut grave d’étanchéité en toiture.

Sans assurance valide, le maître d’ouvrage se retrouve seul face aux conséquences financières. En cas de sinistre, le coût intégral des réparations pèse sur ses finances. La facture peut vite grimper.

Vérifier assurance décennale reste la seule protection viable contre la défaillance d’une entreprise. C’est un rempart indispensable si l’artisan dépose le bilan après le chantier.

L’attestation d’assurance : le document clé à exiger

Le bon moment pour demander le document

Nous recommandons impérativement de vérifier assurance décennale avant le début des travaux. Idéalement, l’artisan doit annexer l’attestation directement au devis. Une simple promesse verbale ne suffit jamais pour se protéger. Il faut obtenir la preuve papier ou numérique immédiatement.

Cette vérification formelle doit intervenir avant toute signature de contrat. Surtout, ne versez jamais le moindre acompte sans avoir validé ce document.

Un professionnel sérieux fournira cette pièce sans aucune difficulté. Une hésitation de sa part constitue un motif légitime de méfiance.

Décennale et RC Pro : savoir faire la différence

Il faut savoir distinguer les garanties. La Responsabilité Civile Professionnelle (RC Pro) couvre les dommages causés aux tiers pendant le chantier. C’est le cas si un outil tombe sur un véhicule stationné.

L’assurance décennale concerne la solidité de l’ouvrage après la réception des travaux. Elle protège la construction pendant dix ans contre les vices graves. Ces deux assurances sont obligatoires, mais elles ne couvrent pas les mêmes risques.

Un artisan peut parfois présenter une attestation RC Pro en la faisant passer pour une décennale. Nous devons donc être vigilants sur l’intitulé exact du contrat.

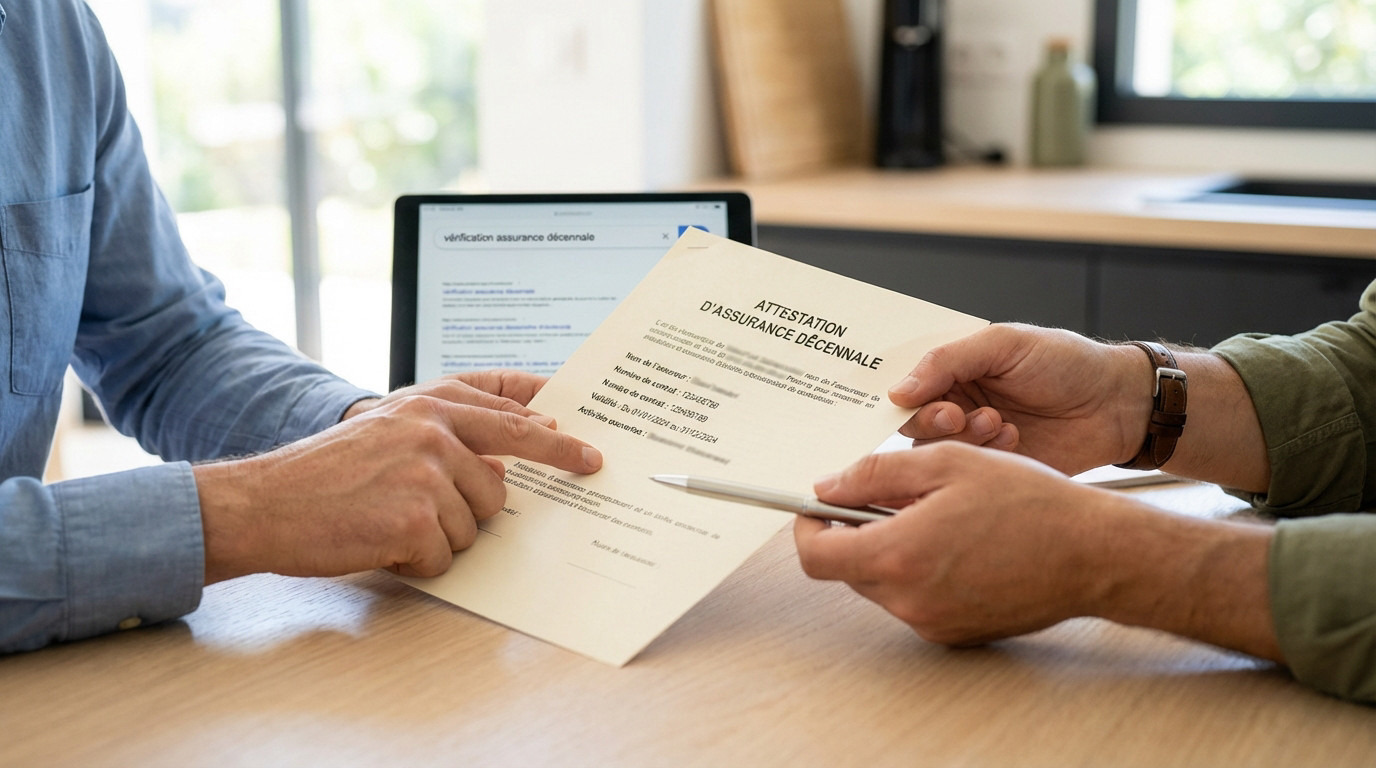

Analyser l’attestation décennale : la check-list des points de contrôle

Une fois l’attestation en main, il ne suffit pas de la survoler. Une analyse méthodique est nécessaire pour déceler la moindre anomalie.

Les informations à inspecter pour valider le document

L’attestation d’assurance est un document standardisé qui ne laisse aucune place à l’improvisation. Elle regroupe des données précises qui doivent se recouper parfaitement. Chaque mention a son importance pour garantir votre protection.

Pour vérifier une assurance décennale sans erreur, nous avons synthétisé les points de vigilance dans le tableau ci-dessous. Il sert de guide pour une lecture efficace. Une rigueur absolue à cette étape permet d’éviter bien des déconvenues en cas de sinistre.

| Point de contrôle | Ce qu’il faut vérifier |

|---|---|

| Identité de l’assuré | Le nom de l’entreprise et son adresse doivent correspondre exactement à ceux du devis. Le numéro SIRET doit être identique. |

| Coordonnées de l’assureur | Le nom de la compagnie d’assurance, son adresse et son numéro de téléphone doivent être clairement indiqués et valides. |

| Numéro de contrat | Un numéro de police unique doit être présent. Il sera la référence en cas de contact avec l’assureur. |

| Période de validité | Les dates de début et de fin de couverture doivent encadrer la date d’ouverture de votre chantier. Une assurance expirée est inutile. |

| Activités couvertes | La liste des métiers et travaux garantis. C’est un point critique à vérifier en détail (voir section suivante). |

| Zone géographique | Vérifier que le contrat couvre bien les travaux réalisés en France métropolitaine ou sur le lieu de votre chantier. |

La moindre incohérence ou une information manquante dans ce tableau doit immédiatement déclencher une alerte de votre part.

Les méthodes pour confirmer l’authenticité de l’assurance

Même une attestation qui semble parfaite en apparence peut être une contrefaçon. Voici comment passer au niveau de vérification supérieur.

Contacter l’assureur : la démarche la plus sûre

La méthode la plus fiable pour lever tout doute est de contacter directement la compagnie d’assurance. N’utilisez jamais le numéro de téléphone indiqué sur l’attestation. Il s’agit parfois d’un faux.

Cherchez plutôt le numéro du service client de l’assureur sur internet. Vous éviterez ainsi de tomber sur un complice de l’artisan au bout du fil.

- Les informations à communiquer à l’assureur : le nom de l’entreprise artisanale, son numéro SIRET et le numéro de contrat d’assurance.

- Les questions à poser : « Ce contrat est-il bien en vigueur ? », « L’entreprise est-elle à jour de ses cotisations ? », « Les activités prévues pour mon chantier sont-elles bien couvertes par ce contrat ? ».

Vérifier la santé de l’entreprise : un contrôle complémentaire

Une assurance peut être invalidée si l’entreprise est en difficulté. Il est donc prudent de vérifier sa situation administrative et financière. Ce contrôle est simple et gratuit. Il limite grandement les risques.

Nous recommandons l’utilisation de plateformes officielles comme Infogreffe.fr. Cela permet de s’assurer que l’entreprise n’est pas en liquidation judiciaire, ce qui annulerait sa couverture.

En fait, vérifier un numéro SIRET est une première étape simple. Elle permet de confirmer l’existence légale.

Erreurs à éviter et situations particulières

Le piège des activités déclarées

Beaucoup négligent ce point, mais c’est une erreur classique. Il faut vérifier l’adéquation exacte entre vos travaux et les activités couvertes par le contrat. Une assurance ne fonctionne que pour les métiers explicitement listés. Si ce n’est pas écrit, vous n’êtes pas protégé.

- Un maçon n’est pas couvert pour des travaux de plomberie.

- Un charpentier n’est pas garanti pour des travaux d’électricité.

- Un peintre n’est pas assuré pour la pose d’une isolation par l’extérieur.

En cas de sinistre sur une activité non déclarée, l’assureur refusera net toute indemnisation. Vous vous retrouverez seul face aux coûts des réparations.

La question complexe des sous-traitants

L’entreprise principale fait souvent appel à des sous-traitants sur les chantiers. Le maître d’ouvrage n’a aucun lien contractuel direct avec eux. Pourtant, leur travail doit être garanti comme le reste. C’est une zone grise fréquente qui mérite votre attention.

C’est la responsabilité du donneur d’ordre de vérifier l’assurance de ses sous-traitants. Nous conseillons d’exiger qu’elle fournisse également leurs attestations pour éviter toute mauvaise surprise.

Quand demander une attestation nominative de chantier ?

L’attestation nominative constitue une sécurité supplémentaire non négligeable. C’est un document émis spécifiquement pour un chantier donné par l’assureur. Elle verrouille la couverture pour votre projet précis.

- Pour les chantiers d’un montant élevé.

- En cas de doute persistant sur la validité de l’attestation annuelle.

- Lorsque les travaux sont très spécifiques et nécessitent une confirmation de couverture.

Ce document confirme que l’assureur a bien pris connaissance du chantier et que la garantie s’applique sans ambiguïté. C’est une pratique courante, comme la vérification des engins de chantier avant leur mise en service.

Vérifier l’assurance décennale constitue une étape indispensable pour sécuriser tout projet de construction. Cette démarche protège efficacement contre les malfaçons pouvant survenir après la réception. Un contrôle rigoureux de l’attestation permet d’éviter des situations financières critiques. La vigilance reste la meilleure protection pour le maître d’ouvrage.

FAQ

Comment vérifier la validité de l’assurance décennale d’un artisan ?

La méthode la plus fiable pour vérifier une assurance décennale consiste à contacter directement la compagnie d’assurance émettrice. Il est recommandé de rechercher le numéro de l’assureur par vos propres moyens plutôt que d’utiliser celui figurant sur le document. En communiquant le numéro de contrat et le SIRET de l’artisan, vous pourrez confirmer que la police est bien active et que l’entreprise est à jour de ses cotisations.

Où trouver les références de l’assurance décennale d’une entreprise ?

Depuis la loi Macron de 2015, les artisans ont l’obligation de mentionner les références de leur assurance décennale sur leurs devis et leurs factures. L’attestation d’assurance doit également être jointe à ces documents avant l’ouverture du chantier. Si ces informations sont absentes, il est impératif de les réclamer avant toute signature ou versement d’acompte.

Comment s’assurer qu’un certificat d’assurance est conforme aux travaux ?

Il est essentiel de contrôler la section « activités couvertes » sur l’attestation. Les travaux que vous confiez à l’artisan doivent correspondre exactement aux activités listées sur le document. Par exemple, un contrat couvrant uniquement la plomberie ne fonctionnera pas pour des travaux de carrelage. Nous conseillons également de vérifier que la zone géographique du chantier est bien incluse dans le contrat.

Une facture fait-elle office de garantie décennale ?

Non, la facture seule ne constitue pas une garantie suffisante, même si elle doit mentionner l’assurance. Elle sert de preuve d’intervention et de paiement, mais elle ne remplace pas l’attestation d’assurance décennale. C’est cette attestation qui détaille les montants garantis et les conditions de prise en charge. Il faut conserver ces deux documents pendant dix ans.

Pourquoi vérifier si l’entreprise est toujours en activité ?

La validité de l’assurance est conditionnée à l’existence légale de l’entreprise au moment de l’ouverture du chantier. Nous recommandons de consulter des plateformes officielles comme Infogreffe pour vérifier que la société n’est pas en liquidation judiciaire. Une situation administrative dégradée peut compliquer les démarches en cas de sinistre futur.

Que faire si un artisan refuse de fournir son attestation ?

La remise de l’attestation décennale est une obligation légale pour tout constructeur. Un refus ou une incapacité à fournir ce document avant le début des travaux constitue un risque majeur pour le maître d’ouvrage. Dans cette situation, nous conseillons vivement de ne pas démarrer le chantier et de se tourner vers un professionnel en règle.

1 réflexion au sujet de « Comment vérifier une assurance décennale avant travaux ? »