Recevoir un courrier de recouvrement de créances soulève souvent des interrogations légitimes sur la validité de réclamations financières dont la conformité réglementaire n’est pas toujours évidente. Nous détaillons ici les étapes précises pour contrôler la forme de ce document en vérifiant les mentions légales obligatoires ainsi que le bien-fondé réel de la dette réclamée. Ce contrôle administratif permet de repérer les pratiques abusives comme les frais de dossier illégaux et garantit que chaque démarche respecte les protections prévues par le Code des procédures civiles d’exécution pour éviter toute erreur administrative ou juridique coûteuse.

- Les mentions obligatoires pour vérifier la validité du courrier

- Contrôle du bien-fondé et des délais de prescription de la dette

- Identification des frais de recouvrement abusifs ou illégaux

- Obligations de l’agence et obtention d’une quittance de paiement

Les mentions obligatoires pour vérifier la validité du courrier

Après avoir reçu une mise en demeure, scruter la forme du document révèle souvent des anomalies. Voici nos Conseils et points de vigilance pour vérifier la validité d’un courrier de recouvrement.

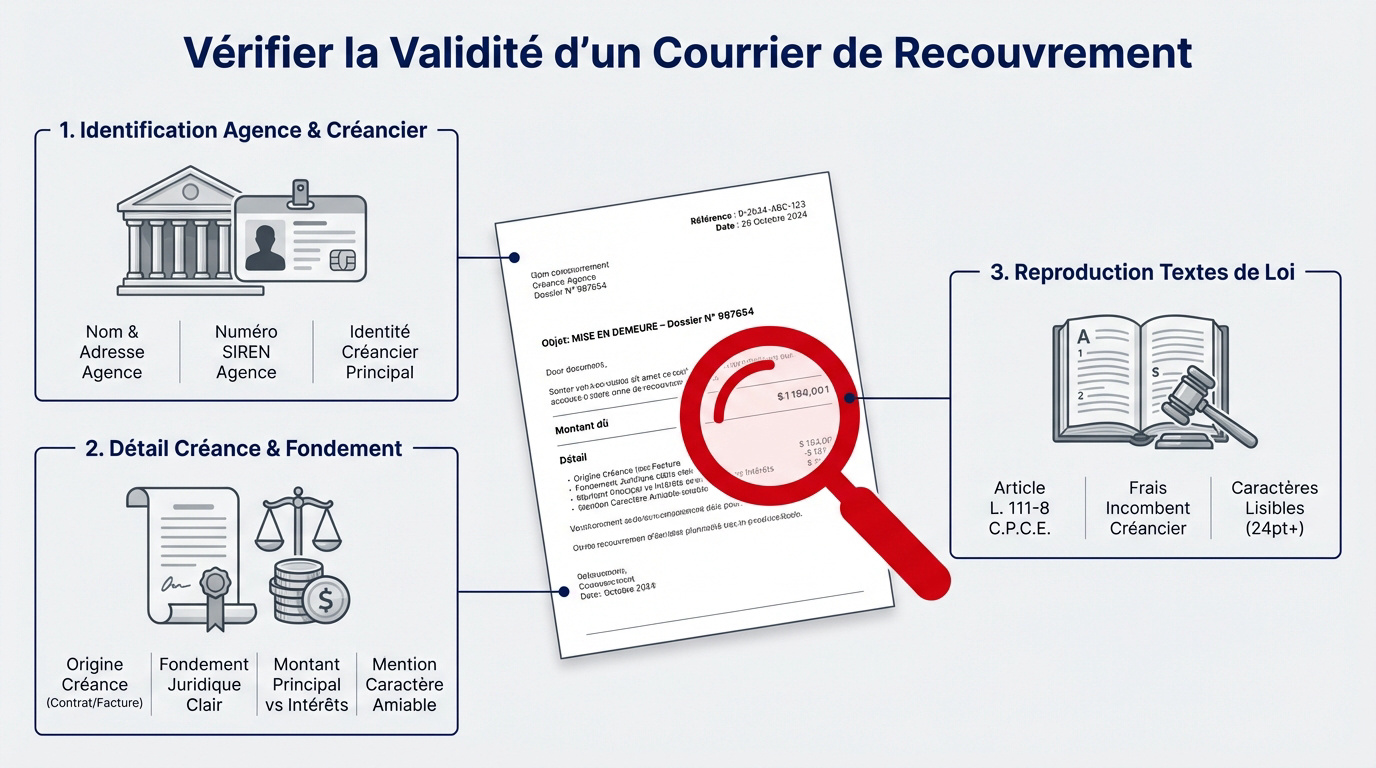

Identification de l’agence et du créancier

Le courrier doit afficher la dénomination sociale, l’adresse et le SIREN du cabinet. Ces données confirment l’existence réelle de l’officine sur les registres officiels.

L’identité de l’entreprise créancière doit figurer explicitement. Vous devez identifier précisément qui réclame le paiement initial de la dette.

Une vérification facture : comment garantir l’authenticité ? valide l’origine de la demande.

Détail de la créance et fondement juridique

La lettre précise l’origine de la dette et son fondement juridique. Il s’agit souvent d’un contrat ou d’une facture impayée.

Le montant principal doit être distingué des accessoires. Les intérêts de retard ne se mélangent jamais au capital initial.

La mention du caractère amiable est obligatoire. Elle confirme qu’aucune saisie n’est encore possible contre vous.

Reproduction des textes de loi obligatoires

Recherchez la citation des alinéas 2 et 3 de l’article L. 111-8 du Code des procédures civiles d’exécution. Ce texte prouve que les frais incombent au créancier.

Reproduction intégrale des alinéas 2 et 3 de l’article L.111-8 du code des procédures civiles d’exécution.

Les caractères doivent être lisibles. Une police trop petite constitue une irrégularité manifeste du document.

Contravention de 5e classe, amende de 1500 euros, portée à 3000 euros en cas de récidive.

Contrôle du bien-fondé et des délais de prescription de la dette

Au-delà de la forme, le fond du dossier mérite une analyse rigoureuse, notamment sur la validité temporelle de la réclamation.

Vérification du caractère certain et exigible

Exigez une preuve matérielle de l’engagement. Un bon de commande ou un contrat signé sont indispensables. Sans document probant, la créance n’a aucune valeur juridique sérieuse devant un juge.

La date d’échéance doit être effectivement dépassée. Vérifiez vos relevés bancaires pour confirmer l’absence de paiement antérieur.

Utilisez une preuve écrite pour souligner la force du document. Soyez ferme sur ce point précis.

Analyse des délais de prescription et de forclusion

Le délai légal varie selon votre statut. Pour un particulier, la prescription est souvent de deux ans. Au-delà, l’action en justice devient impossible pour le créancier négligent.

Traquez tout acte interruptif de prescription. Une simple lettre ordinaire ne suffit pas à relancer le compteur légal.

Voici comment vérifier son seuil en micro-entreprise ?. Restez vigilant.

Conséquences d’un rachat de créance

En cas de rachat de créance, inutile de contacter votre ancien fournisseur. L’agence est désormais votre unique interlocuteur légal.

Identifiez si l’agence agit pour autrui. Vérifiez si elle a racheté la dette. En cas de cession, l’agence devient votre créancier officiel. Cette mutation juridique doit vous être signifiée par un acte formel.

Vérifiez la validité de cette signification. Sans information préalable, le paiement effectué à l’ancien créancier reste libératoire.

Identification des frais de recouvrement abusifs ou illégaux

Une fois la dette authentifiée, il convient de traquer les sommes indues qui gonflent artificiellement la facture finale.

Interdiction des frais de dossier sans titre exécutoire

La loi interdit de facturer des frais de recouvrement. Seul un titre exécutoire délivré par un juge permet d’imputer ces coûts. Les agences tentent pourtant souvent d’ajouter des lignes illégales.

Repérez les intitulés trompeurs comme « frais de mise en demeure » ou « frais de quittance ». Ces montants sont à la charge exclusive du créancier. Ne cédez pas à ces demandes.

Voici les mentions fréquentes à surveiller sur votre courrier :

- Frais de dossier

- Frais de timbre

- Frais de constitution de dossier

- Honoraires de recouvrement amiable

Limites des intérêts de retard et clauses pénales

Les intérêts ne courent qu’après une mise en demeure formelle. Leur taux doit respecter le contrat initial ou le taux légal en vigueur. Vérifiez scrupuleusement le calcul appliqué.

Les clauses pénales sont contestables si elles sont excessives. Le juge a le pouvoir de réduire ces pénalités manifestement disproportionnées. N’hésitez pas à invoquer ce droit protecteur.

Ce tableau permet de visualiser immédiatement les frais à payer ou à refuser :

| Type de frais | Légalité en phase amiable | Justification légale |

|---|---|---|

| Frais de dossier | Non | Article L.111-8 du CPCE |

| Intérêts de retard | Oui | Si mise en demeure préalable |

| Clause pénale | Oui | Sous réserve de validation judiciaire |

| Frais d’huissier sans jugement | Non | Article L.111-8 du CPCE |

Obligations de l’agence et obtention d’une quittance de paiement

Si vous régularisez la situation, vérifiez que l’interlocuteur respecte ses obligations professionnelles pour sécuriser votre transaction.

Garanties professionnelles de la société de recouvrement

Une société sérieuse doit posséder une assurance de responsabilité civile professionnelle. Cette garantie protège contre les erreurs de gestion. C’est un critère de fiabilité majeur.

Les fonds collectés transitent par un compte bancaire dédié, séparé de la trésorerie de l’agence. Cela garantit que votre argent parviendra bien au créancier.

Vérifiez l’existence d’une assurance RCP. Confirmez aussi l’usage d’un compte de tiers pour sécuriser vos virements.

L’agence utilise un compte bancaire exclusivement affecté aux sommes recouvrées et déclaré au procureur.

Délivrance et contenu de la quittance libératoire

Exigez systématiquement une quittance après règlement. Ce document détaille le montant versé et confirme le solde définitif. C’est votre preuve juridique de libération.

L’agence a dix jours pour remettre ce reçu après l’encaissement effectif des fonds. Soyez vigilant sur le respect de ce délai.

Voici nos Conseils et points de vigilance pour vérifier la validité d’un courrier de recouvrement et du reçu associé :

- Date du paiement

- Mode de règlement utilisé

- Référence de la créance initiale

- Signature de l’agence

Vérifier la conformité du courrier, la validité de la dette et l’absence de frais est essentiel. Analyser chaque demande de récupération de dettes permet d’écarter les réclamations illicites. Cette rigueur administrative garantit la protection du patrimoine et une tranquillité financière durable.

FAQ

Quelles sont les mentions obligatoires sur un courrier de recouvrement ?

Un courrier de recouvrement doit respecter un formalisme strict pour être considéré comme licite. Il doit mentionner l’identité de l’agence, celle du créancier, le fondement de la dette et le montant exact.

Nous recommandons de vérifier la présence des alinéas 2 et 3 de l’article L. 111-8 du Code des procédures civiles d’exécution. Cette vérification permet de s’assurer de la conformité légale du document.

Est-il obligatoire de payer des frais de recouvrement en phase amiable ?

Lors d’une procédure amiable, les frais de recouvrement incombent légalement au créancier et non au débiteur. L’article L. 111-8 interdit de facturer ces frais sans un titre exécutoire délivré par un juge.

Il est important de refuser les lignes de facturation intitulées frais de dossier ou frais de mise en demeure. Cette vigilance évite de payer des sommes indues qui gonflent artificiellement la dette initiale.

Comment vérifier si une dette est encore exigible ou prescrite ?

Une dette doit être certaine, liquide et exigible pour faire l’objet d’une demande de remboursement. Il est essentiel de contrôler le délai de prescription, qui est souvent de deux ans pour un particulier.

L’analyse des dates permet de s’assurer que l’action en justice est encore possible pour le créancier. Identifier une dette prescrite permet d’arrêter immédiatement toute procédure de recouvrement abusive.

Quel est le délai pour obtenir une quittance après le paiement d’une dette ?

La délivrance d’une quittance est une obligation légale pour toute société de recouvrement après un règlement. Le professionnel dispose d’un délai de dix jours pour remettre ce document après l’encaissement des fonds.

Nous conseillons d’exiger systématiquement ce reçu pour chaque paiement effectué, qu’il soit partiel ou total. Ce document constitue l’unique preuve juridique permettant d’attester que la dette est définitivement éteinte.

Quelles garanties professionnelles une société de recouvrement doit-elle présenter ?

Les agences de recouvrement sont soumises à des obligations réglementaires précises pour exercer leur activité. Elles doivent posséder une assurance RCP et utiliser un compte de tiers pour les fonds collectés.

Ces garanties assurent que les sommes versées sont protégées et seront correctement reversées au créancier initial. Une vérification de ces éléments permet de confirmer le sérieux et la fiabilité de l’interlocuteur.

Quels sont les risques pour une agence envoyant un courrier non conforme ?

L’absence d’une mention obligatoire sur une lettre de recouvrement rend le document juridiquement illicite. La société de recouvrement s’expose alors à une amende pouvant atteindre 1 500 euros par infraction constatée.

Cette sanction peut être doublée en cas de récidive de la part de l’organisme de recouvrement. Signaler ces anomalies permet de faire respecter les droits des consommateurs face à des pratiques irrégulières.