L’essentiel à retenir : le régime de la micro-entreprise s’applique tant que le chiffre d’affaires encaissé ne dépasse pas 188 700 € pour la vente ou 77 700 € pour les services durant deux années consécutives. Franchir cette limite entraîne le basculement automatique vers le régime réel d’imposition, synonyme de complexité comptable et de charges accrues.

Ignorer l’approche du seuil micro entreprise expose l’entrepreneur à un basculement fiscal immédiat vers le régime réel. Ce dossier technique détaille les méthodes de calcul du chiffre d’affaires encaissé et les plafonds applicables pour 2025. L’application de ces règles garantit la conformité des déclarations et permet d’anticiper l’assujettissement à la TVA.

- Pourquoi surveiller son seuil en micro-entreprise

- Comment calculer le chiffre d’affaires encaissé ?

- Quels plafonds appliquer pour 2025 et 2026

- Comment gérer la sortie du régime simplifié

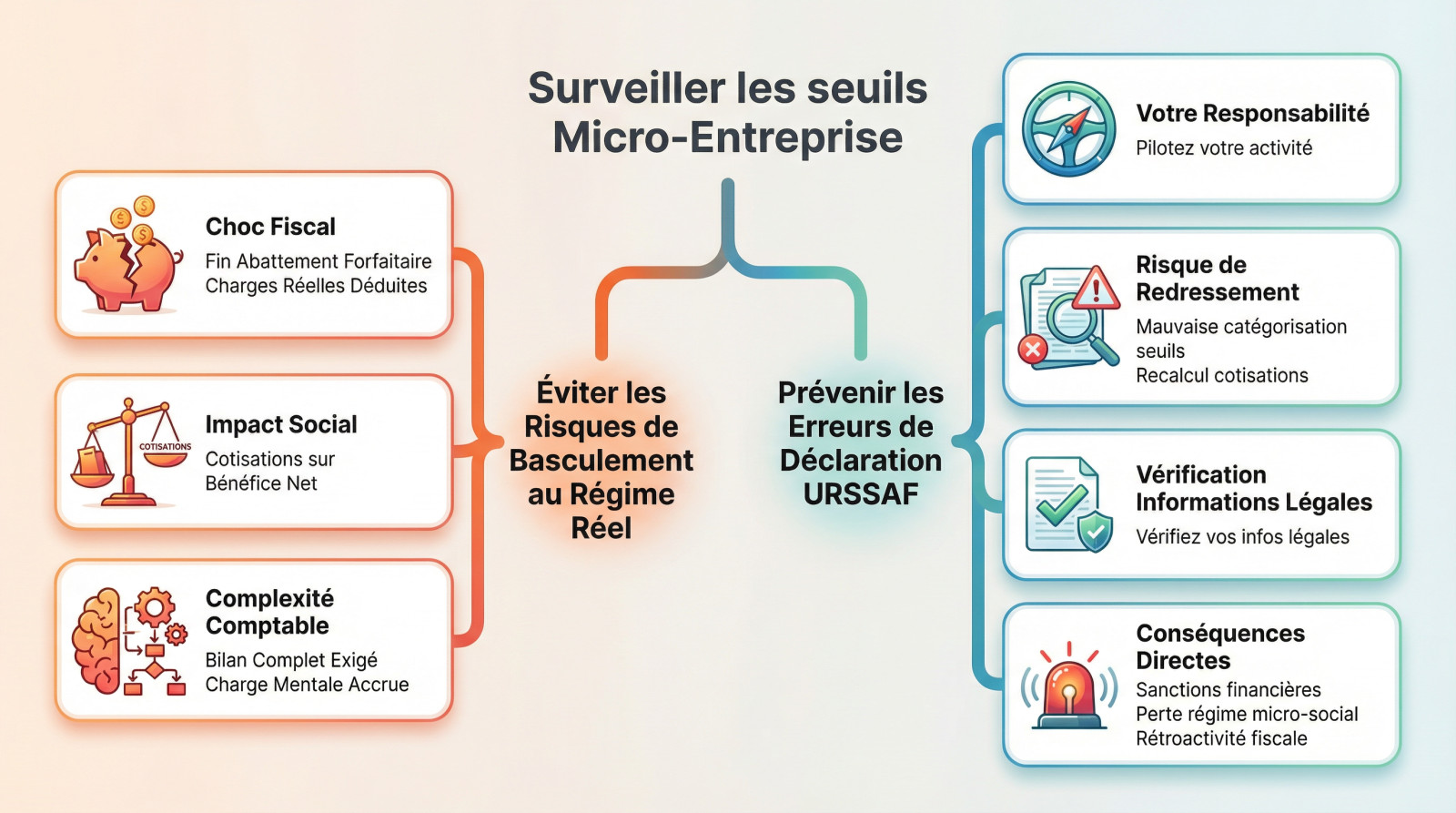

Pourquoi surveiller son seuil en micro-entreprise

Le régime de la micro-entreprise offre un cadre simplifié et protecteur pour démarrer. Ignorer ses limites peut cependant entraîner des conséquences financières et administratives lourdes lorsque l’activité s’approche des plafonds légaux.

Identifier les risques de basculement vers le régime réel

Le passage au régime réel provoque un véritable véritable choc fiscal. L’abattement forfaitaire disparaît. Il devient alors obligatoire de déduire les charges réelles pour déterminer son résultat imposable.

L’impact social est également direct. Les cotisations ne sont plus calculées sur le chiffre d’affaires encaissé mais sur le bénéfice net réalisé.

Une complexité comptable nouvelle et soudaine apparaît. L’entrepreneur doit désormais tenir un bilan complet. C’est une charge mentale et financière souvent sous-estimée par ceux qui ne suivent pas leurs chiffres de près.

Prévenir les erreurs de déclaration auprès de l’URSSAF

La responsabilité de ce suivi incombe entièrement à l’entrepreneur. L’administration ne prévient pas systématiquement en temps réel. Il faut donc piloter son activité pour éviter les mauvaises surprises.

Le risque de redressement est bien réel. Une mauvaise catégorisation entre vente et service fausse les seuils applicables. L’URSSAF peut recalculer les cotisations sur plusieurs années en arrière.

Une vérification régulière des informations légales constitue une précaution de base.

Les sanctions peuvent inclure :

- Sanctions financières

- Perte du régime micro-social

- Obligation de rétroactivité fiscale

Comment calculer le chiffre d’affaires encaissé ?

Appliquer la méthode de la comptabilité de trésorerie

Oubliez la date de facturation, seul l’encaissement réel compte pour l’administration. Une facture émise en décembre mais payée en janvier appartient à l’année suivante. C’est la règle d’or.

Le livre des recettes constitue votre bouclier principal en cas de contrôle. Ce document doit lister chronologiquement chaque entrée d’argent sans modification possible. C’est votre seule preuve face à un contrôleur tatillon.

Pour éviter toute confusion comptable, voici un récapitulatif précis des sommes à déclarer. Ce tableau clarifie immédiatement la situation.

| Élément | Pris en compte dans le seuil | Justification |

|---|---|---|

| Vente de produits | Oui | Base du chiffre d’affaires imposable. |

| Prestation de service | Oui | Totalité des sommes encaissées. |

| Frais de port refacturés | Oui | Considérés comme une recette annexe. |

| Débours | Non | Simple remboursement sur facture tierce. |

Soyez rigoureux sur les dates. Un virement reçu le 31 décembre est comptabilisé pour l’année en cours.

Distinguer les recettes imposables des débours

Les débours sont des achats faits au nom et pour le compte du client. Ils ne doivent pas apparaître dans votre chiffre d’affaires. Attention, la facture du fournisseur doit être impérativement établie au nom du client final.

Ne déduisez jamais les commissions des plateformes. Si vous vendez pour 100€ et recevez 80€ après frais, vous devez déclarer 100€.

Le contexte législatif évolue parfois, comme le prouve cette simplification des seuils envisagée par le Gouvernement.

Ne confondez pas frais de déplacement et débours. Les premiers sont toujours imposables en micro-entreprise.

Quels plafonds appliquer pour 2025 et 2026

Le calcul est fait, mais sur quelle ligne rouge devez-vous vous baser pour les prochaines années ?

Vérifier les limites de revenus selon l’activité

Pour 2025, les seuils sont clairs : 188 700 € pour le commerce et 77 700 € pour les services. Ces montants restent la référence absolue, malgré les récents débats législatifs.

Le mécanisme des activités mixtes est strict. Vous disposez d’un plafond global, mais la partie services ne peut jamais dépasser son propre seuil. C’est un jeu d’équilibre comptable assez précis.

Notez la suspension de la réforme de la TVA jusqu’en fin 2025 qui stabilise temporairement le paysage fiscal.

- Achat/Vente : 188 700 €

- Services : 77 700 €

- Professions libérales : 77 700 €

Ajuster le plafond au prorata temporis

Si vous créez en cours d’année, le plafond n’est pas plein. En débutant en juin, il faut recalculer votre limite selon le temps restant. Ne négligez pas ce détail.

La formule est simple : multipliez le plafond annuel par le nombre de jours d’activité, puis divisez par trois cent soixante-cinq.

Cette règle s’applique uniquement à la première année. Ensuite, le plafond redevient annuel, peu importe votre volume de travail réel. C’est un point de vigilance majeur pour les nouveaux lancés.

Surveillez aussi le coût du crédit pour financer son lancement si vous empruntez.

Comment gérer la sortie du régime simplifié

Si vous franchissez la ligne, pas de panique : le système prévoit un filet de sécurité pour les entrepreneurs en croissance.

Utiliser le mécanisme de la période de tolérance

La sortie du régime micro ne s’active que si vous dépassez le seuil deux années civiles consécutives. Un dépassement unique ne vous fait pas basculer immédiatement vers le réel. C’est une sécurité pensée pour absorber vos pics d’activité exceptionnels. Vous restez protégé.

Le basculement officiel au régime réel intervient seulement le premier janvier de l’année suivant ce second dépassement. C’est une procédure automatique.

Pensez à anticiper la vérification de ses droits sociaux lors de ce changement. Cela évite les mauvaises surprises administratives.

Surveillez vos chiffres de l’an dernier. Si vous avez dépassé, cette année est décisive.

Anticiper l’assujettissement à la TVA

La TVA possède ses propres limites, bien plus basses que le plafond de la micro-entreprise. On peut rester micro-entrepreneur tout en facturant la TVA à ses clients. C’est une distinction fondamentale.

Pour les services, le seuil majoré est désormais de 41 250 €. Dès le premier jour du mois de dépassement, vous devez facturer la taxe. La réactivité est ici obligatoire.

Il faut réagir vite pour rester conforme aux exigences fiscales :

- Identifier le dépassement

- Demander un numéro de TVA

- Mettre à jour ses factures

Préparez bien vos clients actuels. Une hausse de 20 % peut impacter votre relation commerciale.

Le respect des seuils en micro-entreprise impose un suivi rigoureux du chiffre d’affaires réellement encaissé. Anticiper le dépassement des plafonds permet d’éviter un basculement coûteux vers le régime réel. Piloter sa trésorerie avec précision assure la pérennité du statut et sécurise le développement de l’activité.

FAQ

Quelles conséquences fiscales entraîne le passage au régime réel ?

Le basculement vers le régime réel modifie le mode de calcul de l’imposition. L’impôt ne s’applique plus sur le chiffre d’affaires après un abattement forfaitaire, mais sur le bénéfice net réel, c’est-à-dire après déduction des charges d’exploitation effectives comme les achats ou les loyers.

Sur le plan social, l’entrepreneur quitte le régime micro-social. Les cotisations sont alors calculées selon les règles de droit commun des travailleurs non-salariés (TNS), basées sur le bénéfice réel, et deviennent dues même en cas de résultat déficitaire.

Quels seuils de chiffre d’affaires conditionnent le régime micro-fiscal ?

Pour l’année 2025, le chiffre d’affaires annuel hors taxes ne doit pas excéder 188 700 euros pour les activités de vente de marchandises et 77 700 euros pour les prestations de services. Ces plafonds s’apprécient sur l’année civile complète.

En cas d’activité mixte, le chiffre d’affaires global est plafonné à 188 700 euros, au sein duquel la part afférente aux services ne peut dépasser 77 700 euros. Le dépassement de ces seuils sur une seule année n’entraîne pas l’exclusion immédiate du régime.

Comment fonctionne l’option pour le versement forfaitaire libératoire ?

Ce dispositif permet de régler l’impôt sur le revenu et les cotisations sociales en un prélèvement unique proportionnel au chiffre d’affaires. L’accès à cette option dépend du revenu fiscal de référence de l’année N-2, qui doit être inférieur à un plafond défini selon la composition du foyer (par exemple 28 797 euros pour une personne seule).

La sortie de ce dispositif est automatique si l’entrepreneur quitte le régime de la micro-entreprise. Il est également possible de dénoncer volontairement cette option auprès de l’URSSAF avant le 30 septembre pour une application l’année suivante.

Quelle différence de charges existe entre micro-entreprise et régime réel ?

En micro-entreprise, les charges ne sont pas déductibles au réel. L’administration applique un abattement forfaitaire sur le chiffre d’affaires (71 %, 50 % ou 34 % selon l’activité) pour déterminer le revenu imposable, quel que soit le montant des dépenses réellement engagées.

À l’inverse, le régime réel impose de comptabiliser et de déduire chaque dépense professionnelle justifiée. Ce mode de calcul devient avantageux lorsque les frais de fonctionnement réels dépassent le taux de l’abattement forfaitaire du régime micro.

Quels sont les seuils de franchise en base de TVA pour 2025 et 2026 ?

À compter du 1er janvier 2025, la franchise en base de TVA s’applique si le chiffre d’affaires de l’année précédente ne dépasse pas 85 000 euros pour les ventes et 37 500 euros pour les services. Des seuils majorés de tolérance existent respectivement à 93 500 euros et 41 250 euros.

Le franchissement du seuil majoré entraîne désormais une assujettissement immédiat à la TVA dès la date du dépassement. L’actualisation triennale des seuils étant supprimée, ces montants ont vocation à rester stables pour l’année 2026.

Que se passe-t-il après deux années de dépassement des seuils ?

Le dépassement des plafonds de la micro-entreprise durant deux années civiles consécutives provoque la sortie du régime. L’entrepreneur bascule automatiquement vers le régime fiscal du réel au 1er janvier de l’année suivant ce second dépassement.

Ce changement implique la fin du régime micro-social simplifié et l’apparition d’obligations comptables plus lourdes, telles que la tenue d’un bilan et d’un compte de résultat.