L’essentiel à retenir : Le contrôle rigoureux des mentions obligatoires et le rapprochement documentaire (devis, commande, livraison) certifient l’authenticité de la transaction. Cette validation systématique sécurise la déductibilité de la TVA et écarte le risque de sanctions lourdes, l’amende pour fraude fiscale pouvant atteindre 500 000 euros.

La vérification facture systématique constitue le seul rempart contre les risques de redressement fiscal et de détournement de fonds. Ce guide technique expose les méthodes de contrôle formel pour authentifier l’émetteur et valider les mentions obligatoires du document commercial. L’application rigoureuse de ces protocoles garantit la conformité des écritures comptables et la sauvegarde de la trésorerie.

- Pourquoi vérifier l’authenticité d’une facture ?

- Comment vérifier une facture en pratique ?

- Quels documents ou éléments faut-il contrôler ?

- Quelles sont les erreurs et fraudes fréquentes ?

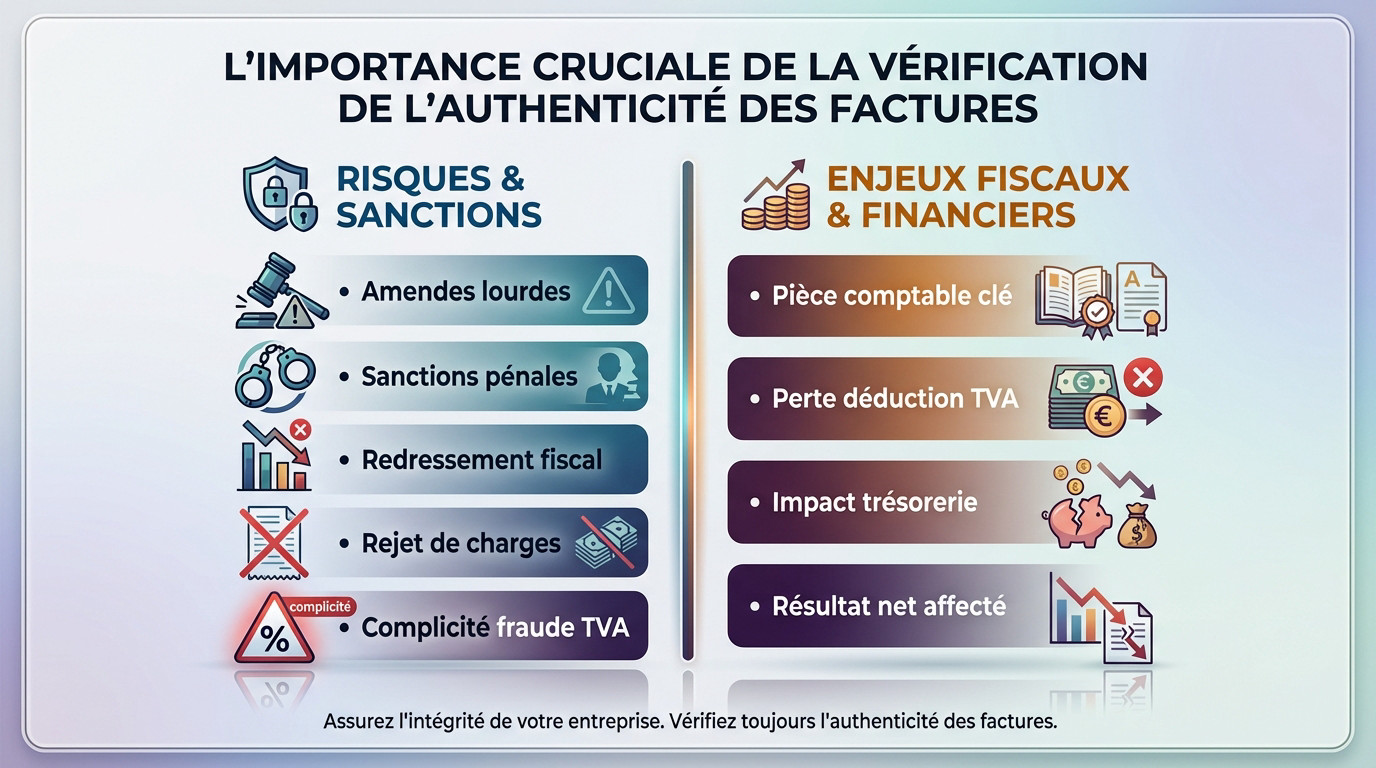

Pourquoi vérifier l’authenticité d’une facture ?

Risques pénaux et conséquences financières

L’usage de faux documents expose votre structure à des amendes administratives immédiates. La loi ne tolère aucune légèreté et sanctionne lourdement ces pratiques. Les peines pénales pour fraude fiscale ou escroquerie peuvent même viser le dirigeant personnellement.

Le risque majeur survient lors d’un contrôle fiscal approfondi. L’administration rejette systématiquement la charge si la facture est jugée non conforme ou fictive. Ce rejet entraîne un redressement fiscal coûteux. Votre bénéfice imposable est alors mécaniquement rehaussé.

Les sanctions financières s’accumulent rapidement en cas de négligence avérée :

- Amende de 15 € par mention obligatoire manquante ou inexacte.

- Pénalité de 50 % des sommes pour toute facturation fictive.

- Risques de poursuites pénales pour complicité de fraude à la TVA.

Enjeux fiscaux et déductibilité de la TVA

La facture reste la pièce maîtresse indéboulonnable. Elle justifie chaque mouvement de fonds auprès de l’administration fiscale. Sans ce document probant, la dépense n’a aucune existence légale.

La conséquence immédiate concerne la récupération de la TVA. Sans document valide, l’entreprise perd irrévocablement son droit à déduction sur l’achat concerné. Cela impacte directement votre trésorerie disponible. Le résultat net de l’exercice s’en trouve diminué d’autant.

La vigilance est donc de mise sur chaque pièce comptable. Il est parfois nécessaire de vérifier une facture Orange en détail. De même, apprenez comment vérifier vos droits pour sécuriser vos échanges commerciaux.

Comment vérifier une facture en pratique ?

Au-delà des risques, il existe des méthodes de contrôle rigoureuses pour sécuriser vos flux financiers au quotidien.

Application de la Piste d’Audit Fiable

La Piste d’Audit Fiable (PAF) garantit l’intégrité de la transaction. Ce processus documenté trace le cheminement complet, du devis initial validé jusqu’au paiement final. Il assure la validité des flux.

Le rapprochement documentaire constitue le socle de cette vérification. Nous devons comparer systématiquement la facture reçue avec le bon de commande interne. Le bon de livraison valide ensuite la réalité du service pour bloquer les paiements indus.

Ce tableau visualise le workflow de validation interne pour éviter les erreurs de saisie ou les doublons :

| Étape du contrôle | Document source | Point de vigilance |

|---|---|---|

| Commande | Bon de commande | Validation des besoins |

| Réception | Bon de livraison | Comparaison des quantités |

| Facturation | Facture | Vérification des prix unitaires |

| Paiement | RIB fournisseur | Validation du RIB |

Evolution vers la facturation électronique obligatoire

La réforme de 2026 impose un changement structurel des habitudes comptables. Le passage au format structuré, type Factur-X, automatisera une grande partie des contrôles de cohérence. Cette transition garantit une conformité fiscale stricte pour les entreprises.

L’usage de logiciels de gestion certifiés devient alors une nécessité technique. Ces outils spécialisés sécurisent les échanges de données. Ils assurent également l’archivage à valeur probante de tous vos documents numériques.

La sécurité des outils numériques reste un enjeu majeur pour éviter les fraudes. Pour aller plus loin, nous détaillons comment vérifier la fiabilité d’un site web ou d’une plateforme de gestion.

Quels documents ou éléments faut-il contrôler ?

Pour que votre contrôle soit efficace, vous devez savoir exactement où regarder sur le document reçu.

Contrôle du SIREN et de l’identité de l’émetteur

La première étape impose de vérifier l’existence légale du fournisseur. L’utilisation de l’Annuaire des entreprises permet de confirmer le numéro SIREN et l’immatriculation au RCS. Cette démarche valide l’identité administrative de l’entité.

Il faut ensuite contrôler l’adresse du siège social. Une adresse fictive ou une boîte aux lettres suspecte doit immédiatement alerter sur la fiabilité de l’émetteur. Ce type d’incohérence révèle souvent une tentative de fraude.

Pour approfondir l’analyse, nous conseillons de vérifier le numéro SIRET complet. Il est aussi prudent de contrôler la solvabilité de l’entreprise concernée.

Analyse des mentions légales et des montants

Le pointage des mentions obligatoires sécurise la transaction. La date, la numérotation chronologique et les coordonnées complètes des deux parties sont indispensables pour la validité du document. Un manquement ici expose à un rejet fiscal.

Nous recommandons de recalculer systématiquement les totaux. Vérifiez que le montant HT additionné à la TVA correspond bien au total TTC affiché. Une erreur de calcul remet en cause le document.

D’autres données financières doivent impérativement figurer sur la pièce comptable :

- Taux de TVA applicable

- Date d’échéance du paiement

- Pénalités de retard

- Indemnité forfaitaire de recouvrement

Quelles sont les erreurs et fraudes fréquentes ?

Malgré vos précautions, certains fraudeurs redoublent d’ingéniosité pour contourner les processus de validation classiques.

Distinction entre factures fictives et de complaisance

La facture fictive correspond à une prestation de service ou une vente qui n’a jamais eu lieu. Elle est souvent utilisée pour créer une charge déductible imaginaire ou pour sortir du cash de la trésorerie.

Repérer la facture de complaisance est plus complexe car le service existe réellement. Ici, les informations sont falsifiées, comme le montant gonflé ou l’identité réelle du prestataire, souvent pour masquer du travail dissimulé ou frauder le fisc.

Voici les signaux d’alerte à surveiller systématiquement :

- Indices de surfacturation flagrants par rapport au marché.

- Tâches complémentaires non justifiées.

- Absence de livrables concrets ou vérifiables.

Vigilance face au phishing et aux faux RIB

Analyser les emails d’accompagnement est votre première ligne de défense contre l’arnaque. Une adresse d’expédition inhabituelle, même avec une variation minime, ou un sentiment d’urgence excessif cachent très souvent une tentative de phishing sophistiquée.

Soyez intransigeant face aux changements de RIB. Si un fournisseur demande soudainement un virement vers un nouveau compte bancaire, appelez-le immédiatement sur un numéro connu pour confirmer de vive voix cette modification critique avant tout paiement.

Pour sécuriser vos procédures, apprenez à repérer les pièges numériques via notre guide sur la détection d’emails frauduleux. Nous abordons aussi les spécificités des plateformes en ligne dans notre dossier pour vérifier un paiement PayPal.

La validation des mentions obligatoires et du numéro SIREN prévient les sanctions pénales. Systématiser la vérification de facture via la Piste d’Audit Fiable assure la récupération de la TVA : l’anticipation de la réforme électronique renforce durablement la sécurité des flux financiers.

FAQ

Comment définir une fausse facture et quels types existent ?

Une fausse facture est un document comptable reflétant une réalité économique inexacte ou partiellement erronée : elle sert souvent à justifier des sorties de fonds illégales ou à réduire artificiellement le bénéfice imposable. Plusieurs typologies se distinguent : la facture fictive (aucune prestation réelle), la facture de complaisance (prestation réelle mais modalités falsifiées), la facture transformée (opération non déductible maquillée en déductible) ou encore la facture « taxi » (prestataire indiqué différent du réel exécutant).

Comment vérifier l’existence légale d’une entreprise via le SIREN ?

La vérification s’effectue en consultant les données officielles de l’INSEE, le portail sirene.fr n’étant plus accessible. Il est nécessaire de se connecter au site « Annuaire des entreprises » pour accéder aux informations du répertoire SIRENE ou de consulter les pages d’information de l’INSEE pour obtenir un avis de situation. Cette démarche permet de confirmer l’immatriculation et la validité du numéro SIREN du partenaire commercial.

Pourquoi mettre en place une Piste d’Audit Fiable (PAF) ?

La Piste d’Audit Fiable (PAF) est un dispositif obligatoire pour les entreprises n’utilisant pas la signature électronique qualifiée ou l’EDI. Son objectif est de garantir la traçabilité, l’intégrité et l’authenticité des opérations, de la commande jusqu’à l’archivage. Elle permet de lier chaque facture à l’opération économique correspondante (livraison, prestation) afin de sécuriser les déductions de TVA et de prévenir les risques de redressement fiscal.

Comment structurer et documenter une Piste d’Audit Fiable ?

La mise en œuvre de la PAF nécessite de documenter chaque étape du cycle de vie de la transaction : commande, livraison, facturation et paiement. Il est impératif d’instaurer des contrôles réguliers pour détecter les anomalies et de conserver les données de manière sécurisée pendant 10 ans. L’utilisation d’un logiciel de facturation certifié et la tenue d’un journal des événements (dates, identité des utilisateurs) constituent des éléments de preuve essentiels.

Quels risques entraîne l’absence de Piste d’Audit Fiable ?

Le défaut de PAF expose l’entreprise au rejet du droit à déduction de la TVA et à des sanctions financières : 15 € par omission constatée ou une amende de 50 % du montant de la transaction en cas d’absence de facturation réelle. Les exigences varient selon la taille de la structure : une procédure écrite suffit généralement pour les TPE/PME, tandis que les grands groupes doivent constituer un dossier complet de contrôles internes.

Quelles alternatives à la PAF garantissent la conformité des factures ?

Outre la PAF, la conformité peut être assurée par l’utilisation de la signature électronique qualifiée ou l’Échange de Données Informatisé (EDI). L’arrivée progressive de la facturation électronique obligatoire (formats type Factur-X) automatisera une partie de ces contrôles via des plateformes sécurisées. Toutefois, la PAF demeure nécessaire pour valider l’intégrité du processus global, notamment les étapes situées en amont et en aval de la facture elle-même.

Quelles sanctions pénales encourt-on pour l’usage de fausses factures ?

L’utilisation de faux documents est passible de 3 ans d’emprisonnement et de 45 000 euros d’amende pour les personnes physiques, et jusqu’à 5 ans de prison et 375 000 euros d’amende en cas de lien avec une facturation frauduleuse. Pour les personnes morales, l’amende peut atteindre 1 875 000 euros. Des peines complémentaires, telles que l’interdiction de gérer ou la confiscation des biens, peuvent également être prononcées.

Quels impacts fiscaux engendre l’utilisation de fausses factures ?

Sur le plan fiscal, la fraude entraîne un redressement des impôts éludés assorti de pénalités pouvant atteindre 80 % des sommes en cas de manœuvres frauduleuses. L’administration procède systématiquement au rejet de la déduction de la TVA indûment facturée. De plus, l’article 1737 du CGI prévoit une amende fiscale spécifique égale à 50 % du montant des factures fictives ou de complaisance.

Quelles pénalités financières s’appliquent en cas de facturation fictive ou inexacte ?

Selon l’article 1737 du CGI, la délivrance d’une facture ne correspondant pas à une prestation réelle est sanctionnée par une amende de 50 % du montant du document. En cas d’omissions ou d’inexactitudes simples, une amende de 15 € par erreur est appliquée, plafonnée à 25 % du total de la facture. Une réduction à 5 % de l’amende pour fausse facture est possible si le fournisseur prouve la comptabilisation régulière de l’opération sous trente jours.

Comment la responsabilité financière du client est-elle engagée ?

Le client peut être tenu solidairement responsable du paiement de l’amende de 50 % infligée au fournisseur pour défaut de facturation ou facturation fictive. Cette solidarité est mise en œuvre par l’administration fiscale via l’envoi d’un courrier recommandé exposant les faits. Elle s’applique généralement lorsque le recouvrement auprès du fournisseur, débiteur principal, s’avère impossible.