Faire face à une augmentation cumulée de près de 30 % de votre prime d’assurance habitation sur trois ans constitue une charge administrative et financière lourde qu’il convient de contrôler avec précision. Nous détaillons dans ce dossier l’impact de l’indice FFB sur la reconstruction, la hausse de la taxe pour catastrophes naturelles passée à 20 % et les méthodes de calcul utilisées par les assureurs. Cette analyse technique vous apporte les clés nécessaires pour auditer vos garanties, optimiser vos franchises et renégocier vos tarifs afin de sécuriser votre patrimoine tout en évitant les surprimes inutiles liées à une mauvaise déclaration.

- Facteurs expliquant la hausse des tarifs d’assurance en 2026

- Comment évaluer son prix d’assurance habitation selon son profil ?

- 3 leviers concrets pour diminuer le montant de la prime

- Vérification des clauses et garanties pour optimiser son budget

Vérifier son contrat est une étape clé avant chaque échéance annuelle. Cette vérification répond à des obligations réglementaires et économiques précises. Nous expliquons ici les facteurs qui justifient la hausse des tarifs pour 2026.

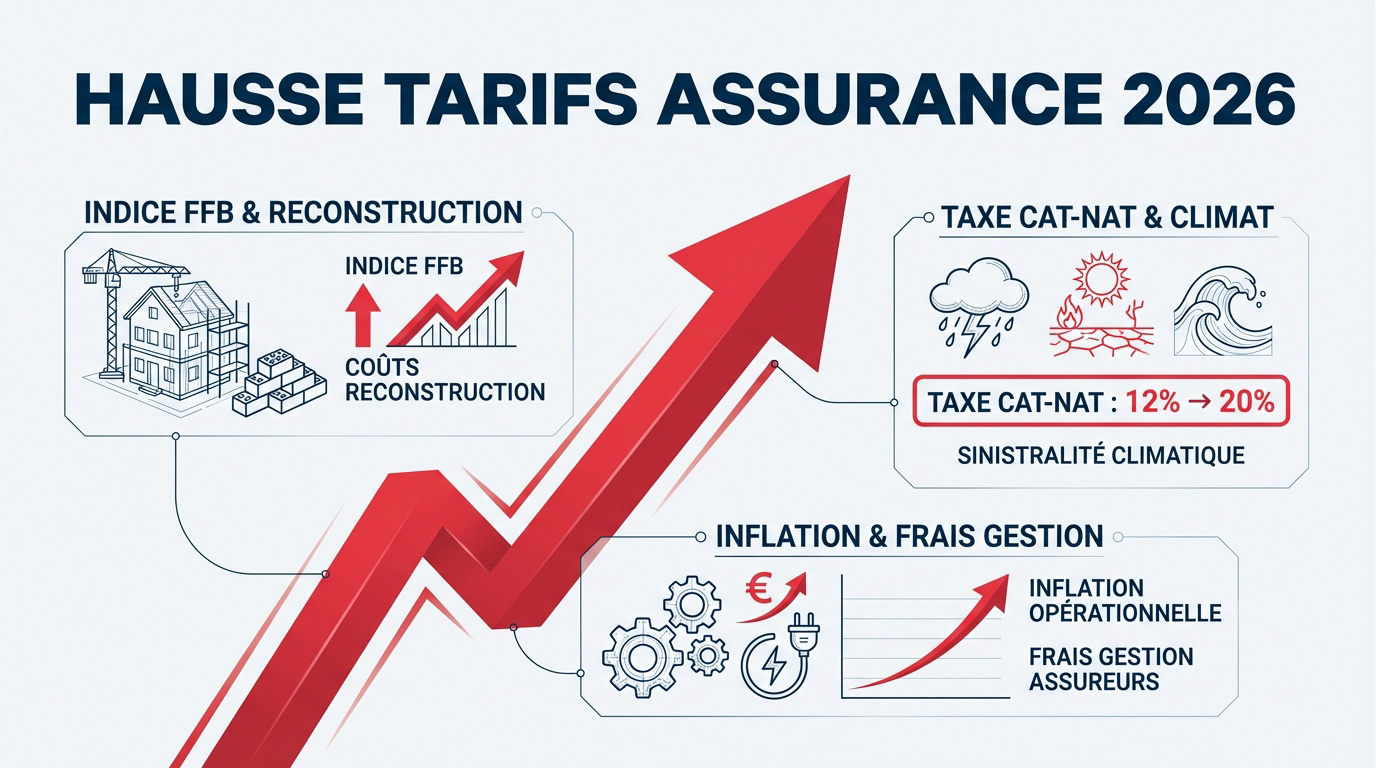

Facteurs expliquant la hausse des tarifs d’assurance en 2026

Après une année 2025 tendue, votre facture s’alourdit encore en 2026 pour plusieurs raisons factuelles.

Impact de l’indice FFB et des coûts de reconstruction

L’indice FFB sert de base de révision en suivant l’inflation des matériaux de construction. Cet indicateur reflète la réalité du marché du bâtiment actuel.

Si le coût de reconstruction grimpe, l’assureur ajuste mécaniquement votre prime annuelle. Cette mesure protège votre capital en garantissant une indemnisation juste après un sinistre.

Vérifiez toujours cette clause d’indexation dans vos conditions générales. C’est un point de contrôle indispensable pour comprendre votre tarif.

Augmentation de la taxe Cat-Nat et sinistralité climatique

La surprime catastrophes naturelles passe de 12 % à 20 % pour financer les sinistres climatiques. Cette hausse gouvernementale impacte tous les contrats.

Les inondations et sécheresses obligent les assureurs à reconstituer leurs réserves financières rapidement. Cette solidarité nationale assure la pérennité du système d’indemnisation.

Il est utile de procéder à la vérification des garanties globales de vos contrats. Cette démarche permet d’ajuster votre protection face aux nouveaux risques.

Le taux de la prime Cat-Nat passe de 12% à 20% au 1er janvier 2025, impactant tous les contrats dès leur renouvellement en 2026.

Influence de l’inflation sur les frais de gestion des assureurs

Les compagnies subissent la hausse des salaires et des frais d’énergie. Ces charges opérationnelles pèsent directement sur le prix final de votre cotisation annuelle.

La gestion des sinistres coûte aussi plus cher en main-d’œuvre et en expertise technique. Le client supporte cette répercussion sur l’ensemble de la chaîne de valeur.

C’est un cercle vicieux économique où chaque maillon augmente ses tarifs. La conformité des prix suit cette tendance inflationniste globale.

Comment évaluer son prix d’assurance habitation selon son profil ?

Phrase de transition : Au-delà du contexte global, votre situation personnelle reste le premier levier de tarification. Voici nos conseils et enquête pour réduire le coût de son assurance habitation malgré l’inflation.

Comparaison des prix moyens pour appartements et maisons

Un studio coûte moins cher qu’une villa. Les risques ne sont pas identiques pour l’assureur.

| Type de bien | Surface | Profil | Prix moyen estimé 2025 |

|---|---|---|---|

| Appartement | 25m² | Étudiant | 100 à 145 € |

| Appartement | 50m² | Locataire | 170 à 230 € |

| Maison | 100m² | Propriétaire | 260 à 380 € |

| Maison | 150m² | Propriétaire | 420 à 590 € |

Le statut de Propriétaire Non Occupant (PNO) offre des tarifs réduits. Ses garanties sont spécifiques. Elles complètent l’assurance du locataire en place pour sécuriser le patrimoine immobilier.

Analyse des disparités tarifaires selon les zones géographiques

Habiter à Paris ou Marseille coûte plus cher. Le taux de cambriolage influence fortement la prime annuelle. Les zones urbaines denses sont jugées plus risquées.

Les risques naturels locaux entrent aussi en compte. Une zone inondable augmente la cotisation. Les assureurs utilisent des cartographies très précises pour évaluer ces dangers.

Vérifiez bien les règles locales et le bail avant de signer. La localisation géographique détermine souvent le montant final de votre contrat.

Risques liés à une mauvaise déclaration du nombre de pièces

Une pièce de plus de 30 m² compte parfois double. Les couloirs et salles de bains sont exclus. Relisez bien vos définitions contractuelles pour éviter les erreurs.

En cas de sinistre, une erreur peut coûter cher. L’assureur peut réduire l’indemnisation. C’est la règle de la proportionnalité qui s’applique alors sur le remboursement.

En cas de sinistre, l’assureur peut réduire l’indemnisation si le nombre de pièces est sous-déclaré.

Soyez honnête lors de la souscription. Une petite économie immédiate peut devenir un véritable gouffre financier en cas de dommage.

3 leviers concrets pour diminuer le montant de la prime

Heureusement, vous n’êtes pas impuissant face à ces hausses de prix généralisées. Nous avons rassemblé ces conseils et enquête pour réduire le coût de son assurance habitation malgré l’inflation afin de vous aider à reprendre le contrôle sur vos dépenses obligatoires.

Jusqu’à 15 % de réduction pour une alarme certifiée.

Économie de 15 à 20 % via le regroupement de contrats.

Arbitrage entre montant de la franchise et coût de la cotisation

Rehausser votre franchise diminue mécaniquement votre cotisation annuelle. Vous acceptez simplement de couvrir un montant supérieur lors d’un sinistre. Ce calcul mathématique s’avère souvent rentable sur la durée.

Prévoyez une épargne de sécurité disponible pour couvrir cette somme. Si aucun incident n’est déclaré, l’économie réalisée reste réellement dans votre poche. Cette méthode d’auto-assurance partielle limite efficacement les frais fixes mensuels.

Analysez les différents paliers de franchises disponibles. Fixez le curseur selon vos capacités réelles.

Valorisation des systèmes d’alarme et de télésurveillance

Un domicile protégé réduit l’exposition aux risques pour votre assureur. Des remises de 10 à 15 % sont fréquemment accordées par les compagnies. Le matériel doit posséder la certification NFA2P pour être officiellement reconnu.

Voici les équipements de sécurité à privilégier pour votre logement :

- Alarme connectée

- Télésurveillance 24h/24

- Serrures 3 points minimum

- Détecteurs de fumée interconnectés

Déclarez systématiquement chaque nouvel équipement installé. Votre contrat nécessite une mise à jour immédiate pour valider ces avantages.

Avantages financiers du regroupement de contrats

Centraliser vos garanties chez un unique prestataire devient une stratégie payante. Des réductions pour multi-détention sont souvent négociables. L’avantage financier global peut atteindre 20 %.

La gestion administrative devient alors plus fluide. Un seul conseiller pilote l’ensemble de vos dossiers. Parfois, une franchise unique s’applique lors d’un événement climatique touchant auto et maison.

Sollicitez systématiquement une étude tarifaire globale. Les compagnies privilégient les assurés qui multiplient les équipements chez elles.

Vérification des clauses et garanties pour optimiser son budget

Enfin, une lecture attentive de vos conditions contractuelles permet souvent de débusquer des économies cachées.

Estimation précise du capital mobilier pour éviter la sous-assurance

Ne surestimez pas la valeur de vos vieux meubles. L’assureur applique souvent une vétusté lors de l’indemnisation. Déclarer trop de capital mobilier gonfle inutilement votre prime annuelle.

Faites l’inventaire pièce par pièce de vos biens. Prenez des photos de vos factures importantes. Cela permet d’ajuster le montant assuré au plus juste. Notez bien le prix d’achat initial.

Ne surestimez pas le capital mobilier car l’assureur applique une vétusté (souvent 10 % par an sur les meubles). Supprimez les options inutiles comme la garantie bijoux si vous n’en possédez pas.

Nous conseillons la vérification de l’authenticité des factures d’achat pour prouver la valeur réelle des objets. Conservez précieusement ces documents numériques ou physiques. C’est une étape indispensable en cas de sinistre.

Supprimez les options inutiles comme la garantie bijoux si vous n’en possédez pas. Chaque option a un coût qui pèse sur votre budget global et vos garanties.

Application de la Loi Hamon pour une résiliation simplifiée

Après un an de contrat, vous êtes libre de partir. La Loi Hamon simplifie radicalement le changement d’assureur. Plus besoin d’attendre la date anniversaire pour agir.

Votre nouvel assureur s’occupe de toutes les démarches administratives. Il résilie votre ancien contrat à votre place. La continuité de la couverture est garantie sans aucune coupure de protection.

Pensez à la vérification des clauses abusives lors du changement de prestataire. Analysez bien les franchises proposées par la concurrence. Comparez les limites de garanties offertes avec vos besoins réels.

Comparez les offres tous les deux ans pour votre protection. Le marché est concurrentiel et les nouveaux clients sont souvent choyés par des tarifs préférentiels. Suivez nos conseils et enquête pour réduire le coût de son assurance habitation malgré l’inflation.

La hausse des tarifs liée à l’indice FFB et à la taxe Cat-Nat impose une révision rigoureuse. Ajuster vos franchises et vérifier l’exactitude de vos garanties permet de stabiliser vos dépenses dès maintenant. Anticiper ces démarches sécurise durablement votre patrimoine immobilier tout en optimisant votre budget annuel.

FAQ

Quel est l’impact de l’indice FFB sur le montant de ma cotisation en 2026 ?

L’indice de la Fédération Française du Bâtiment (FFB) sert de base de référence pour la révision annuelle des contrats. Il suit l’évolution du coût des matériaux et de la main-d’œuvre dans le secteur de la construction.

Cette indexation automatique permet d’ajuster vos garanties afin qu’elles couvrent toujours le coût réel de reconstruction de votre logement. Une vérification de cette clause dans vos conditions générales permet de comprendre la hausse mécanique de votre prime.

Pourquoi la taxe pour catastrophes naturelles augmente-t-elle sur mon contrat ?

La surprime « Cat-Nat » passe de 12 % à 20 % au 1er janvier 2025 suite à une décision gouvernementale. Ce prélèvement obligatoire s’applique à tous les assurés pour financer le régime d’indemnisation des victimes climatiques.

Cette augmentation vise à garantir la viabilité du fonds face à la multiplication des inondations et des sécheresses. Il est important de vérifier ce montant sur votre avis d’échéance pour distinguer la taxe de l’évolution de la prime de base.

Quelle réduction de prix peut apporter une alarme certifiée NFA2P ?

L’installation d’un système de sécurité certifié NFA2P peut entraîner une baisse de votre prime d’assurance comprise entre 10 % et 15 %. Cette norme garantit une résistance fiable contre les tentatives de brouillage ou de destruction du matériel.

Nous recommandons de transmettre la facture d’achat de votre équipement à votre assureur pour valider cette remise. Dans certains cas, la présence d’une alarme certifiée permet également de supprimer la franchise en cas de vol déclaré.

Comment la Loi Hamon simplifie-t-elle le changement d’assureur habitation ?

La Loi Hamon autorise la résiliation de votre assurance habitation à tout moment dès que le contrat a plus d’un an d’ancienneté. Il n’est plus nécessaire d’attendre la date anniversaire ou de respecter un préavis complexe.

Cette réglementation facilite la mise en concurrence régulière des tarifs pour éviter de payer une prime trop élevée. Votre nouvel assureur s’occupe généralement des formalités administratives pour assurer la continuité de votre couverture sans interruption.

Est-il pertinent d’augmenter sa franchise pour réduire sa facture annuelle ?

Augmenter le montant de votre franchise est un levier efficace pour diminuer immédiatement le coût de votre cotisation. En acceptant de payer une part plus importante en cas de sinistre, vous réduisez le risque financier supporté par la compagnie.

Il est nécessaire de vérifier que vous possédez une épargne de précaution suffisante pour couvrir ce reste à charge. Ce calcul est souvent avantageux pour les assurés qui n’ont pas déclaré de sinistres au cours des dernières années.

Comment éviter une mauvaise déclaration du nombre de pièces de mon logement ?

Une déclaration exacte du nombre de pièces est essentielle pour garantir la validité de votre indemnisation. Les assureurs considèrent généralement qu’une pièce de plus de 30 m² compte pour deux unités dans le calcul du risque.

Il faut vérifier les définitions spécifiques de votre contrat, car les cuisines et salles de bains sont souvent exclues du décompte. Une erreur de déclaration peut entraîner l’application d’une règle de proportionnalité et réduire fortement votre remboursement après un sinistre.