Savoir comment vérifier votre assurance avant les vacances pour votre protection contre les Cambriolages est une étape de conformité nécessaire pour prévenir tout risque de perte financière lourde au retour d’un séjour estival. Cette démarche consiste à analyser précisément les clauses d’inoccupation ainsi que les obligations de sécurité matérielle imposées par les assureurs pour valider la prise en charge d’un sinistre. Nous détaillons ici les méthodes concrètes pour contrôler vos plafonds de remboursement, la validité de vos équipements certifiés A2P et l’organisation des justificatifs de valeur requis pour garantir une indemnisation complète en cas de vol.

- Pourquoi vérifier votre assurance cambriolage avant un départ prolongé ?

- Comment vérifier les modalités de garantie contre le vol ?

- Quels documents de preuve faut-il préparer en amont ?

- Quelles erreurs de procédure peuvent bloquer votre indemnisation ?

Pourquoi vérifier votre assurance cambriolage avant un départ prolongé ?

Après avoir bouclé vos valises, un dernier coup d’œil à votre contrat s’impose pour éviter les mauvaises surprises au retour.

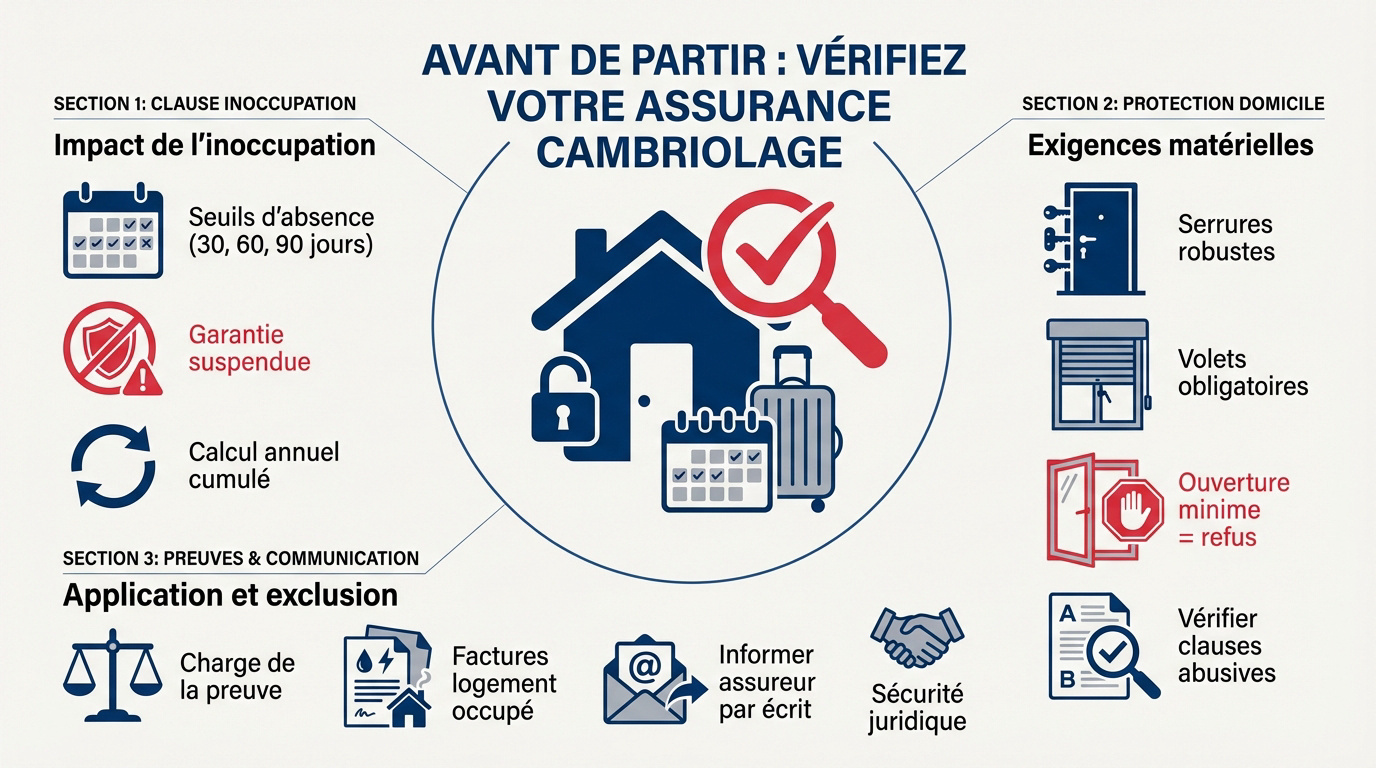

Comprendre l’impact de la clause d’inoccupation sur l’indemnisation

Savoir Comment vérifier votre assurance avant les vacances pour votre protection contre les Cambriolages : commence par les seuils d’absence. Dépasser 30, 60 ou 90 jours suspend souvent la garantie vol. C’est un point critique du contrat. Vérifiez votre limite spécifique.

Les assureurs cumulent parfois les séjours sur l’année. Ne sous-estimez pas vos absences totales annuelles. Un dépassement peut entraîner une suspension de garantie.

Seuils d’absence courants : 30 à 90 jours. Certains contrats cumulent les absences sur l’année dès 5 semaines au total.

Identifier les exigences matérielles de protection du domicile

Lister les équipements imposés est nécessaire. Mentionnez les serrures multipoints et les volets. L’assureur exige souvent une protection physique robuste pour valider l’indemnisation.

Attention aux fenêtres oscillo-battantes. Une ouverture même minime peut annuler votre remboursement. Gardez vos accès fermés.

Les fenêtres oscillo-battantes laissées ouvertes peuvent entraîner un refus de remboursement par l’assureur.

Il est utile de savoir comment vérifier une clause abusive dans vos conditions générales.

Différencier les clauses d’application et d’exclusion de garantie

Vous devez prouver que le logement était occupé. Gardez vos factures d’eau ou d’électricité. Cela constitue une preuve d’occupation indispensable.

Un mail à votre agent confirme votre situation avant le départ. Cela sécurise votre position juridique en cas de sinistre.

Comment vérifier les modalités de garantie contre le vol ?

Au-delà de l’absence, c’est la nature même du vol et la valeur de vos biens qui dictent les règles du jeu. Savoir Comment vérifier votre assurance avant les vacances pour votre protection contre les Cambriolages : commence par une lecture attentive des garanties souscrites.

Examiner les types d’effractions prises en charge par l’assureur

Il faut distinguer le vol avec effraction de la ruse. Le « vol à la fausse qualité » reste un classique. Vérifiez si votre contrat couvre ces scénarios précis. Sans traces physiques, l’indemnisation devient vite complexe.

Le vol par ruse ou à la fausse qualité nécessite souvent une garantie spécifique. Les vols commis par des proches sont généralement exclus.

Évoquez aussi les vols commis par des proches. Ces situations sont souvent exclues des garanties standards. Relisez attentivement les petites lignes du contrat.

Évaluer les plafonds de remboursement pour les biens précieux

Analysez la valeur à neuf versus usage. La vétusté réduit drastiquement votre remboursement final. C’est un calcul souvent décevant pour l’assuré.

Voici les points de vigilance :

- Plafonds pour les bijoux

- Limites pour l’argent liquide

- Plafonds électronique et informatique

Mentionnez les extensions de garantie nécessaires. Pour vos objets de valeur, une option spécifique est indispensable.

Adapter la couverture pour le cas des résidences secondaires

Comparez les clauses d’inoccupation saisonnières. Elles sont plus strictes que pour une résidence principale. Le risque est jugé plus élevé par l’assureur.

Nous préconisons un contrat dédié. Si la maison reste vide six mois, l’extension ne suffit plus. Un contrat spécifique protège mieux vos biens.

Quels documents de preuve faut-il préparer en amont ?

Pour transformer une demande d’indemnisation en virement, la paperasse reste votre meilleure alliée. Comment vérifier votre assurance avant les vacances pour votre protection contre les Cambriolages : cette démarche débute par la collecte de documents.

Organiser les justificatifs de valeur et les inventaires photos

Recenser les factures prouve l’existence des biens. Sans justificatifs, l’expert évaluera le préjudice au minimum. Ces documents attestent de la valeur réelle de votre patrimoine.

Nous conseillons de prendre des photos datées. Photographiez précisément les objets précieux. Stockez ces fichiers sur un espace cloud sécurisé.

Prendre des photos datées de chaque pièce et des objets de valeur. Stocker impérativement ces fichiers sur un cloud sécurisé pour y accéder même après un vol de matériel informatique.

Une expertise professionnelle garantit la valeur des œuvres d’art. Elle offre une sécurité totale.

Contrôler la validité des certificats de conformité A2P

Vérifier la résistance A2P de votre serrure est impératif. Le matériel doit correspondre aux étoiles exigées. Une installation non conforme empêche le remboursement.

Conservez les attestations d’alarme de l’installateur. Ce document prouve que le système est fonctionnel et conforme aux normes.

Garder les preuves d’entretien. Un système électronique doit être révisé pour rester fiable.

Quelles erreurs de procédure peuvent bloquer votre indemnisation ?

Même avec un dossier solide, un faux pas administratif après le sinistre peut tout gâcher. Voici Comment vérifier votre assurance avant les vacances pour votre protection contre les Cambriolages : respectez ces règles strictes.

Respecter les délais de déclaration et de dépôt de plainte

Déclarez le vol sous deux jours ouvrés. Alertez l’assureur dès la découverte des faits. Le temps joue contre vous. Ne traînez pas pour appeler votre agence.

Déposez plainte immédiatement en gendarmerie ou au commissariat. Le récépissé original est la pièce maîtresse du dossier. C’est une obligation contractuelle majeure.

Consultez notre guide pour comment vérifier ses droits. Ces démarches administratives sécurisent votre indemnisation finale et votre protection juridique.

Anticiper l’impact de la négligence sur le remboursement final

La négligence est risquée. Une porte non verrouillée est une aubaine pour l’assureur. Il refusera systématiquement de payer les dommages subis chez vous.

Soyez discret sur internet. Ne postez pas vos photos de vacances en direct. Cela prouve simplement votre absence aux cambrioleurs durant votre séjour.

Ce tableau récapitule l’impact direct des négligences sur votre remboursement :

| Situation | Risque d’indemnisation | Action corrective |

|---|---|---|

| Porte non verrouillée | Refus total | Verrouillage systématique |

| Alarme non activée | Réduction de 50% | Activation obligatoire |

| Clés sous le paillasson | Exclusion | Garder les clés sur soi |

| Fenêtre ouverte | Refus partiel | Fermeture complète |

Le contrôle des clauses d’inoccupation, de la conformité matérielle et de l’inventaire assure une prise en charge optimale. Avant le départ, validez ces points pour garantir votre protection contre les intrusions. Cette vérification rigoureuse de vos garanties est le gage d’un séjour serein et d’un retour sans imprévu.

FAQ

Quelle est la durée maximale d’absence autorisée par la clause d’inoccupation ?

La durée de cette clause varie généralement entre 30 et 90 jours selon les contrats d’assurance. Dépasser ce seuil d’absence consécutive peut entraîner une suspension de votre garantie contre le vol.

Nous recommandons de vérifier ce délai spécifique dans vos conditions générales avant un départ prolongé. Cette vérification permet de s’assurer que votre logement reste couvert durant toute la période.

Dans quels cas la garantie contre le vol est-elle activée ou exclue par l’assureur ?

La garantie vol est incluse dans les contrats multirisques habitation pour les effractions ou les vols avec violence. Elle couvre les intrusions par escalade, par ruse ou avec des clés volées sous certaines conditions.

L’indemnisation est exclue si le vol est commis par un proche ou facilité par une négligence manifeste. Une porte non verrouillée ou une fenêtre restée ouverte constituent des motifs fréquents de refus de prise en charge.

Quelles sont les étapes obligatoires à suivre pour obtenir une indemnisation après un cambriolage ?

Il est impératif de sécuriser les accès immédiatement et de déposer plainte auprès des autorités compétentes. Vous devez ensuite déclarer le sinistre à votre assureur dans un délai de deux jours ouvrés.

La constitution d’un dossier complet avec le récépissé de plainte et les justificatifs de valeur est essentielle. Ces documents permettent à l’expert d’évaluer précisément le montant des dommages subis.

Pourquoi la certification A2P des serrures est-elle un point de contrôle majeur pour l’assurance ?

La norme A2P garantit la résistance des dispositifs de sécurité. Les assureurs exigent souvent l’installation de serrures certifiées pour valider la protection efficace du domicile.

Le niveau de résistance, symbolisé par des étoiles, doit correspondre aux exigences minimales de votre contrat d’assurance. Un matériel non conforme peut compromettre votre droit au remboursement en cas de sinistre.

Quelle est la différence entre une clause d’application et une clause d’exclusion de garantie ?

La clause d’application définit les conditions nécessaires pour que la garantie soit active lors d’un sinistre. Dans ce cas, il appartient à l’assuré de prouver qu’il a respecté ses obligations contractuelles.

La clause d’exclusion prive l’assuré de son droit à indemnisation pour des circonstances précises mentionnées au contrat. C’est alors à l’assureur d’apporter la preuve du manquement pour refuser le paiement.

De quel délai dispose-t-on pour déclarer un cambriolage à sa compagnie d’assurance ?

Le délai légal pour effectuer cette déclaration est de deux jours ouvrés après la découverte du vol. Ce délai court à partir du moment où vous constatez les dommages à votre retour.

Un retard de déclaration peut entraîner une déchéance de garantie si l’assureur prouve un préjudice financier. Nous conseillons d’utiliser un mode d’envoi laissant une preuve datée de votre démarche administrative.

Quel est l’impact d’une négligence sur le montant de votre remboursement final ?

Le non-respect des mesures de sécurité contractuelles peut réduire votre indemnisation de moitié ou l’annuler totalement. L’assureur vérifie systématiquement si les alarmes étaient activées et les accès correctement verrouillés.

La diffusion d’informations sur votre absence sur les réseaux sociaux est également considérée comme une imprudence. Ces comportements facilitent le travail des cambrioleurs et affaiblissent votre position face à l’assureur.