17 mars 2026

Ce qu’il faut retenir : l’efficacité d’un PER repose sur une tranche marginale d’imposition d’au moins 30 %. Cette vérification est cruciale pour justifier le blocage des fonds face au gain fiscal réel. Un audit des frais et du différentiel d’imposition sécurise la rentabilité globale. En 2026, le plafond maximal de déduction atteint 37 680 euros.

Savoir comment vérifier si le PER est pertinent est une étape nécessaire pour éviter d’immobiliser votre capital pour une réduction d’impôt qui pourrait s’avérer dérisoire. Nous analysons de manière factuelle votre tranche marginale d’imposition ainsi que le plafond de déduction annuel disponible pour sécuriser durablement votre stratégie d’épargne retraite. Cette vérification rigoureuse permet d’évaluer l’effet de levier fiscal réel, d’anticiper l’impact des frais de gestion et de valider les clauses de sortie pour éviter un blocage de fonds totalement inutile ou coûteux.

- Pourquoi vérifier la pertinence de votre per ?

- Comment contrôler l’efficacité financière du contrat ?

- Éléments et documents obligatoires à examiner

- Erreurs de jugement fréquentes lors de l’audit

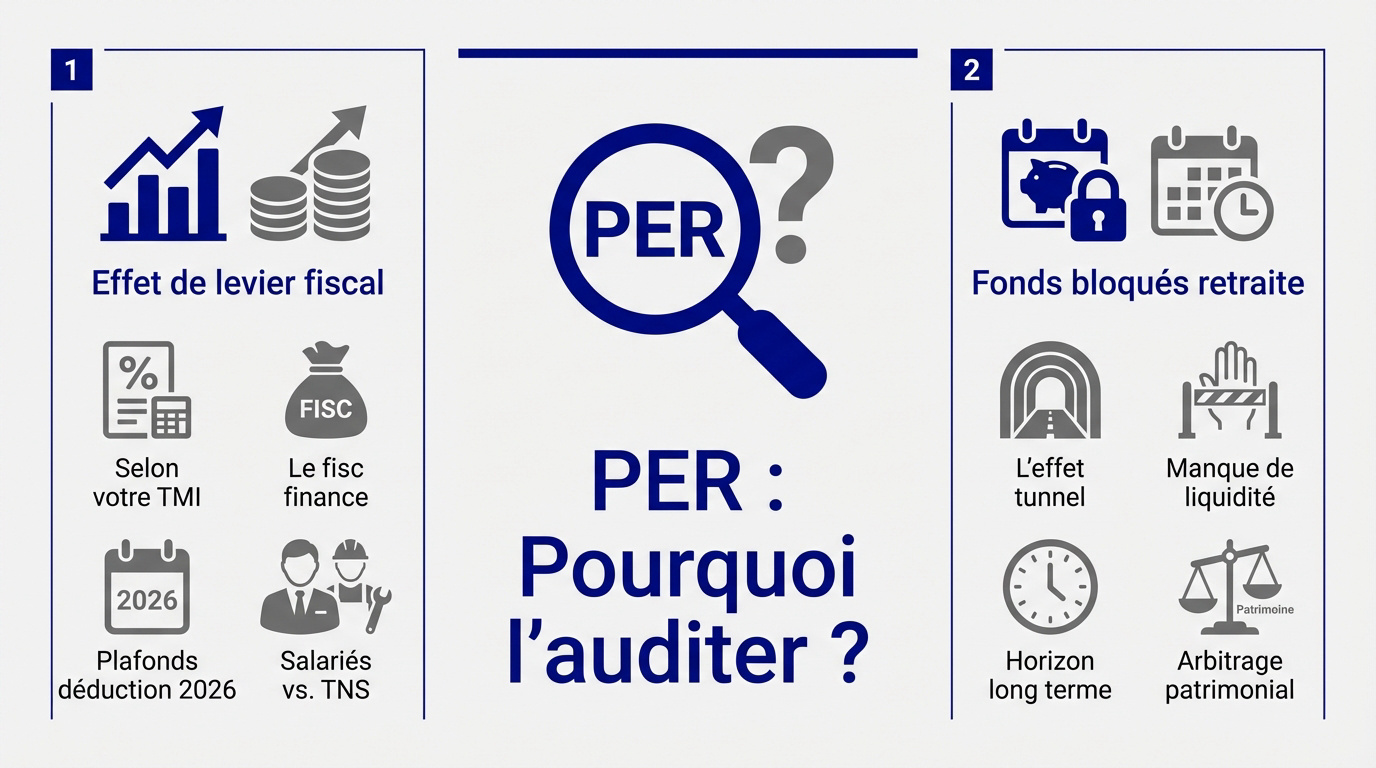

Pourquoi vérifier la pertinence de votre per ?

Après avoir planté le décor sur l’épargne retraite, voyons pourquoi un audit de votre situation fiscale est le point de départ non négociable avant de signer quoi que ce soit.

![Vérification de la conformité fiscale du PER]()

Mesurer l’effet de levier fiscal selon votre tmi

L’avantage du PER dépend de votre tranche marginale d’imposition. Plus elle est haute, plus le fisc finance votre épargne. Nous observons ici un levier de défiscalisation performant pour votre foyer.

Les plafonds 2026 évoluent selon les revenus. Le plafond de déduction salarié atteint 37 680 €. Pour les TNS, les limites varient selon les bénéfices professionnels déclarés. Contrôlez vos droits annuels avec précision.

Faites une vérification des seuils pour les indépendants. Cela valide votre éligibilité aux avantages fiscaux.

Anticiper le blocage des fonds jusqu’à la retraite

Le PER impose un blocage rigoureux des fonds. L’argent reste indisponible jusqu’à la fin de votre carrière professionnelle. C’est le principe de l’effet tunnel qu’il faut intégrer.

Analysez l’impact sur votre patrimoine global. Ne placez pas de liquidités utiles à court terme. Soyez vigilant sur vos besoins de trésorerie futurs avant tout versement volontaire.

Points de contrôle à retenir :

- manque de liquidité immédiate

- horizon long terme

- arbitrage patrimonial nécessaire

Une fois l’aspect fiscal validé, il faut plonger dans les chiffres froids du contrat pour s’assurer que les frais ne mangent pas tout votre gain.

Comparer l’économie à l’entrée et la ponction à la sortie

Calculez précisément votre différentiel d’imposition. Le PER est rentable si votre TMI baisse à la retraite. C’est le scénario classique du cadre qui perd des revenus en fin de carrière. Cette vérification évite de bloquer son capital inutilement.

Évaluez la pertinence du contrat si vos revenus restent stables. La fiscalité à la sortie pourrait annuler l’avantage initial. Faites vos calculs avec précision pour ne pas commettre d’erreur coûteuse.

Analyser les frais de gestion et d’arbitrage

Listez les frais de gestion annuels. Ils impactent lourdement la performance finale de votre contrat de retraite sur le long terme.

Comparez les frais de versement. Les standards du marché tendent vers le zéro frais sur internet. Ne payez pas trop cher pour un service qui peut être gratuit ailleurs.

| Type de frais |

Moyenne marché |

Seuil d’alerte |

| Frais de versement |

0 % |

3,0 % |

| Frais de gestion fonds euros |

0,6 % |

2,0 % |

| Frais de gestion UC |

0,8 % |

1,2 % |

| Frais d’arbitrage |

0 % |

0,5 % |

Adapter la gestion pilotée à votre horizon de placement

La sécurisation progressive déplace l’argent vers des supports sécurisés à l’approche de la retraite. C’est le mode par défaut du PER nommé gestion pilotée. Elle permet de protéger vos gains contre la volatilité.

L’âge de l’épargnant dicte la part d’unités de compte. Un jeune peut prendre des risques pour dynamiser son épargne et un senior doit protéger son capital par pure prudence.

Éléments et documents obligatoires à examiner

Au-delà des chiffres, la paperasse contient des clauses vitales pour votre sécurité et celle de vos proches.

Vérifier la notice d’information et les garanties décès

Éplucher les clauses bénéficiaires reste une démarche majeure. Cette précaution protège votre conjoint survivant en cas de pépin. Ne négligez jamais ce document technique.

Contrôlez la transparence des supports choisis. La notice doit exposer chaque unités de compte et ses risques associés. Une information claire évite les mauvaises surprises. Exigez une documentation complète et détaillée.

Vérifier l’importance des règles de validité documentaire aide à savoir comment vérifier si le PER est pertinent ? sans erreur. Un dossier mal ficelé bloque les droits.

Identifier les conditions de déblocage anticipé

Nous allons lister les cas de force majeure autorisés par la loi. Un accident grave ou la fin des droits chômage permettent de récupérer les fonds. C’est une soupape de sécurité indispensable.

L’achat de la résidence principale reste l’exception préférée des épargnants. C’est un levier puissant pour devenir propriétaire. Pourtant, la fiscalité s’applique lourdement sur le capital brut récupéré. Soyez vigilant.

- achat résidence principale

- expiration des droits chômage

- invalidité

- surendettement

Ces situations permettent une sortie anticipée légale. Préparez vos justificatifs officiels. La rigueur administrative paie.

Cas de déblocage exceptionnels

Décès conjoint/partenaire, invalidité, liquidation judiciaire, fin de droits chômage, surendettement, achat résidence principale.

Erreurs de jugement fréquentes lors de l’audit

Pour finir, évitez de tomber dans les pièges classiques qui transforment un bon produit en boulet financier.

Sous-estimer l’impact d’une tranche d’imposition faible

La tranche marginale d’imposition à 11 % limite l’intérêt du dispositif. Pour savoir comment vérifier si le PER est pertinent ? il faut calculer ce gain. Celui-ci reste souvent trop faible pour justifier un blocage prolongé. Beaucoup d’épargnants débutants ignorent ce calcul de base.

Des solutions plus mobiles existent pour ces profils spécifiques. Le livret A ou l’assurance-vie offrent une disponibilité immédiate des fonds. Gardez votre liberté de mouvement financière pour vos projets futurs.

Consultez notre guide sur la vérification de l’impact fiscal sur la future pension pour affiner vos calculs.

Oublier le coût d’opportunité face à l’assurance-vie

Mettre en balance le PER et l’assurance-vie est nécessaire. Cette dernière facilite une transmission souvent plus avantageuse après 70 ans. Réfléchissez globalement à votre patrimoine sur le long terme.

Le manque de liquidité face au PEA. Un plan d’épargne en actions autorise une sortie après cinq ans. Le PER impose d’attendre l’âge de la retraite.

Un mix patrimonial équilibré reste la meilleure protection. Ne mettez pas tous vos œufs dans le même panier fiscal. Diversifiez vos enveloppes pour sécuriser votre avenir.

PER

Déduction fiscale à l’entrée mais fonds bloqués jusqu’à la fin de carrière.

Alternatives

Le PEA et l’assurance-vie offrent une liquidité supérieure pour les projets intermédiaires.

L’efficacité d’un Plan d’Épargne Retraite repose sur une tranche d’imposition élevée et des frais maîtrisés. Un audit rigoureux des clauses de sortie et des documents contractuels permet d’évaluer l’intérêt de ce placement. Anticiper ces contrôles dès maintenant sécurise les futurs revenus pour bâtir une retraite sereine et parfaitement optimisée.

FAQ

Comment évaluer l’efficacité fiscale du PER selon sa tranche d’imposition ?

L’avantage fiscal du PER repose sur la déduction des versements de votre revenu imposable. Cette mécanique est particulièrement efficace pour les contribuables dont la tranche marginale d’imposition (TMI) est de 30 % ou plus, car elle génère une économie d’impôt immédiate proportionnelle à ce taux élevé.

Pour une personne imposée à 11 % ou non imposable, le gain fiscal est nettement plus réduit, alors que la contrainte du blocage des fonds reste identique. Il est donc essentiel de vérifier son taux d’imposition actuel et de l’anticiper pour la période de la retraite afin de valider la pertinence réelle de ce placement.

Quels sont les plafonds de déduction fiscale à vérifier pour vos versements en 2026 ?

Pour l’année 2026, les plafonds de déduction évoluent suite à la revalorisation du Plafond Annuel de la Sécurité Sociale (PASS) à 48 060 €. Le montant maximum déductible pour un salarié atteint désormais 37 680 €, tandis que le plancher minimal est fixé à 4 710 € pour les revenus les plus bas.

Ces plafonds sont consultables directement sur votre avis d’impôt à la rubrique dédiée à l’épargne retraite. Il est important de rappeler que les droits de déduction non utilisés des trois années précédentes sont reportables, ce qui permet d’optimiser fiscalement des versements plus importants de manière ponctuelle.

Quelles sont les conditions et la fiscalité pour un déblocage anticipé lié à l’achat de la résidence principale ?

Le déblocage anticipé pour l’acquisition de la résidence principale est une exception légale à l’indisponibilité des fonds jusqu’à la retraite. Toutefois, cette opération entraîne une refiscalisation du capital récupéré si les versements initiaux ont fait l’objet d’une déduction fiscale lors de l’entrée.

Dans ce cas, le capital retiré est soumis à l’impôt sur le revenu, tandis que les plus-values réalisées sont taxées au Prélèvement Forfaitaire Unique (PFU) de 30 %. Cette vérification fiscale est cruciale pour anticiper le coût réel de l’opération lors de la réalisation d’un projet immobilier.

Comment contrôler les frais de gestion et d’entrée pour garantir la rentabilité du contrat ?

Le contrôle des frais est une étape déterminante, car des prélèvements excessifs peuvent annuler l’avantage fiscal initial sur le long terme. Un contrat de qualité doit idéalement proposer 0 € de frais de versement et des frais de gestion sur les unités de compte n’excédant pas 0,5 % à 0,8 % par an.

Il convient également de vérifier les frais d’arbitrage, qui doivent être réduits ou nuls, pour permettre une gestion dynamique de l’épargne sans surcoût. Comparer ces éléments avec les standards du marché permet d’éviter les contrats trop onéreux qui pénalisent la constitution du capital retraite.

Comment choisir entre un PER et une assurance-vie selon vos objectifs de disponibilité ?

Le choix entre ces deux enveloppes dépend principalement de votre besoin de liquidité. Le PER est un produit tunnel où l’argent est bloqué jusqu’à la fin de la carrière professionnelle, sauf cas de force majeure. Il est conçu spécifiquement pour la préparation de la retraite avec un levier fiscal à l’entrée.

À l’inverse, l’assurance-vie offre une liquidité totale et permet de récupérer son épargne à tout moment pour divers projets. Si l’objectif est de disposer d’une épargne de précaution ou de financer un projet à moyen terme, l’assurance-vie est souvent plus adaptée que le PER.